注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

良く理解できないので相談させていただきます。

現在、外債の毎月配分を行なう投資信託の購入を検討しています。

これまでのアドバイスを聞いていると、どなたも毎月分配の再投資は効率が悪いと言われています。

分配金から税金を引かれることやファンド内での分配経費などによるものであり非効率であることは納得できます。

しかし、分配金を支払わないファンドで利益を内部留保させていたとしても過去10年間のファンドの基準価格動向を見るとどのファンドもそれほど基準価格が上昇しているわけでなく、せいぜい±2000円位の値動きのように思われます。

それならば、分配金の支払いのため基準価格の上昇が小さく、投資効率が悪くても分配金で再投資を行い口数を増やしていくほうがトータルで考えると効率的のような気がするのです。

また、基準価格が購入時より低下したときは非課税の分配金を手数料なして再投資できるため、年に1度の配当や無配当よりもずっとメリットがあるように思うのですが。

素人考えで上記のように思われてしかたがありません、この考え方には何か重大な錯誤がありますか?

素人ですさん ( 千葉県 / 男性 / 36歳 )

回答:4件

専門家

専門家分配による口数増加はメリットなし。

はじめまして、FPの岩川です。

おっしゃるように、勘違いされやすいのですが、

投資信託は、再投資の回数が多ければ、逆に複利効果が高いと思われる方も結構います。税金が引かれても、利息が利息を呼ぶと考えるのでしょう。

しかし、実際の投資信託分配金の再投資は、口数は増加しますが、

その分、基準価額が下がりますので、手持ち資産を計算すれば気づきますが、有利不利もありません。税金が引かれるだけ不利になります。

「分配金によって口数が増えても、有利にはならないのです。」

税金分だけ、不利となるわけですから、納税を先送りにできる

分配金の回数が少ない、または、分配しないのが有利になります。

投資信託は、投資先の債券、株式(企業の仕組み)が再投資による複利効果を持つだけで、投資信託が、計算で成り立つような複利運用にはならないのです。

参考までに、8年前に設定された外国債券のインデックスファンドで

「分配実績なしのファンドがあります。」

基準価額は、現在、約15,000円です。

つまり、1,000万投資をすれば、約1,500万の評価です。

探せばあるんですよ。

補足

参考までに、

毎月分配型で、効率的と考えられる海外債券ファンドがあります。

つい先月設定された、「上場インデックスファンド海外債券毎月分配型」

海外債券のETFです。

このETFは、あなたのお考え通り、毎月分配が有利と考えることができます。

ETFは、投資先である債券の金利収入等を再投資できず、分配時までキャッシュとしてファンドで保管されます。

つまり、分配時まで現金保管されている期間は、運用機会の損失にあたいすると考えられるのです。

ETFは、投資信託と異なる仕組みであることから、受け取れるものは、早く受けり、ご自身で再投資した方が有利になると考えられるわけです。

但し、現実的には、少額投資ですと売買単位に満たず、再投資は困難と思われます。

いずれにしても、長期投資向きではないですが、毎月入金を目的としている方には、理にかなうファンドです。

ご質問があれば、気軽にどうぞ。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家どちらが有利かの件

素人です様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、仰る通り、分配金の再投資タイプでしたら、無手数料で、税引き後の分配金が再投資され、口数が増えますので、メリットがあるように感じるかもしれません。

ただ、基準価額も分配落ちしますので、その点には、ご留意ください。分配落ちの状況は、運用報告書からも読み取れます。

もっとも、運用が好調な時であれば、ファンドとして、まめに利益を確定していった方がよいという考え方は、成り立ちます。

しかし、毎月決算型などの多分配型は、運用が不調の時でも、見合わない分配をしているように思えるため、この点は、個人的には、問題を感じています。

また、多分配型は、普通分配金に対しては、その都度、税金が、課税されるため、複利効果が減殺されるという指摘があります。

一方、税率面から考えると、今は、軽減税率の10%ですから、すべて含み益にして課税を繰り延べ、数年後に20%で課税されるのと、どちらが有利かは、運用期間等との兼ね合いで、検討の余地はありそうです。

以上、ご参考にしていただけると、幸いです。

評価・お礼

素人ですさん

ご回答ありがとうございます。

福利効果の減殺による影響をわかったつもりでいただけみたいでした。難しいですね。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

効率的という内容について回答します

素人です 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

確かに、素人です様が感じられたように、10年という期間では、税の繰延べ効果は小さなものです。

その後年を重ねる毎に差が開きます。私が得ているデータでは、最初に100円を投資して税の繰延べ効果(分配金なし)年率8.6%で運用できた場合には、35年で約500円、40年では800円の差になります。

銘柄が記載されていませんので±2,000円の比較が、同じ内容(採用している債券)のファンドどうしでお比べになられていらっしゃいますでしょうか。(信託報酬が高ければ成績も悪くなります。

また、現況は2008年に発生した円の是正により基準価格の高いものほど下欄幅が大きく、絶対値としての差が感じられないものと考えます。

例えば某有名ファンドの本日現在の基準価格(6,250円)に対して2,000円の差は32%の差になります。(8250円÷6250円×100=132%)

もし8250円のファンドが、毎月分配を行った際に、税抜きで2,000円の分配金が払い出せたかは疑問です。

一方、その有名ファンドの毎月分配型と1年決算型では基準価格は6,250円と12,467円です。この差をどのように考えられるかは投資家個人の、運用方法への考え方になろうかと思います。ちなみに当該ファンドは設定が1997年ですのでまだ12年間ですがこれだけの差になります。口数で補うよりも効率的だと考えています。

そして、毎月分配することでファンド内の費用(売買手数料、決算処理、納税処理等)が嵩みます。これらを還元することで信託報酬が安くなります。

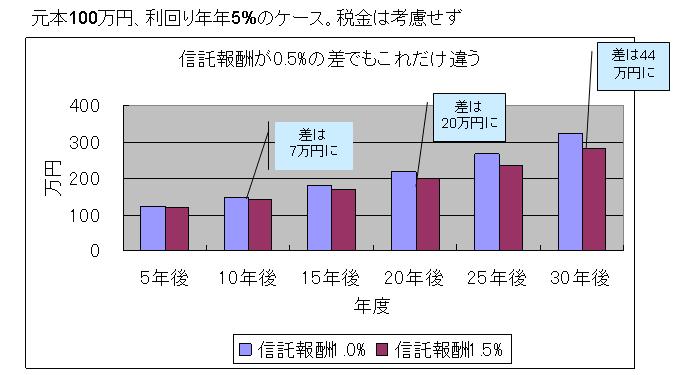

もし信託報酬に0.5%の差が出るのであれば、グラフの差が発生します。やはり10年以降に差が開きだします。

以上です。

評価・お礼

素人ですさん

ご回答ありがとうございます。

やはり勉強不足でした。もっと調べてみようと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

日本では純粋な無分配型は少ないでしょう。

はじめまして、素人ですさん。

''FP事務所 マネースミス''の吉野裕一です。

ご質問を拝見すると、大きな勘違いをされている所がありますね。

昨年からこのサイトでも質問で多かったのが、毎月分配型のファンドを勧められて購入されている方が気付けば基準価額が大きく下がっていて解約しようにも出来ないと言う質問でした。

これは単純に運用が悪いだけではなく、毎月分配金を出すと言う約束をしているファンドですので、運用が良くなくても約束された分配金をだし、純資産を払い出している為です。

また日本ではある程度購入しやすい基準価額に抑えるために分配金を払い出しているファンドが多いということです。

1年決算型となっているものでも、分配金を出さないファンドもありますが、これもやはりある程度基準価額が上がれば分配金を払い出しているものもあります。

私が取り扱っているものの中には、一時期6万円まで基準価額が上がったものもありますし、そのファンドは現在でも3万円くらいの基準価額になっています。

評価・お礼

素人ですさん

早速回答頂きありがとうございます。

調べると分配金なしの方がやはり有利であることがわかってきました。自分でももっといろいろ探してみたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)