注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

医療保険について質問させていただきます。

入院給付金のタイプには1日5000円、10000円・・・と色々あります。また、限度日数も60日、120日、180日・・・といろいろあります。

現在の世間での入院状況から考えてどのくらいの保障がある保険にはいるといいものか悩んでいます。

上を見たらキリがないし、あればあった方がいいとは思いますが、保険料があがりすぎるのも困りますので、49歳サラリーマンで扶養者ありの場合はどのくらいあると安心なのかお尋ねしたいです。また妻である私の場合ではどうでしょうか。

ガン保険には加入しているのでガンではなく普通の病気やけがの場合でお願いします。

今の時代、1回の入院はそんなに長くはならないと聞きますが、実際の状況を考えると迷いに迷います。

よろしくお願いいたします。

シヨヨンさん ( 静岡県 / 女性 / 45歳 )

回答:7件

専門家

専門家医療保険について

こんばんは。

株式会社FPソリューションの辻畑と申します。

医療保険についてですが、まずは万が一のときにどのくらいを保険でカバーするのか考えましょう。入院費などをすべて保険でカバーするのは難しいので、手元の現金とのバランスになります。それを考え入院日額を決めましょう。入院日額は各社5000円から1000円区切れで決められます。

一回の給付日数については、長期入院の確率は低いので短くて良いでしょう。60日ぐらいを選べば良いです。

保険会社選びについては、いろいろな特約(オプション)をつけるかどうか。または、入院と手術給付金だけで良いのかによって保険料の安い会社は変わってきます。

比較してみてください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家40歳をすぎてからの医療保険

シヨヨンさん

こんにちは。

ファイナンシャルプランナーの山口京子です。

医療保険ですが、

120日型の方が当然、60日型よりも保障が厚い分

保険料も高くなります。

ただその差額は

49歳、男性、60歳払い(60歳でお金を払い終えて

保障は一生続きます)タイプで

日額5000円も1万円も

1000円くらいの違いです。

では次に、

A 日額 5000円 120日型

B 日額 1万円 60日型

例えば、この2つを考えると

保険料は

Aが およそ8500円。

Bが およそ1万5000円です。

では、10日入院したとすると・・・

(1日目から給付金がでるとします)

Aは、5万円

Bは、10万円

入院給付金が受け取れます。

そして、もし手術給付金が

入院日額の10倍、20倍,40倍と

手術によって出るタイプだとして

40倍の手術を受けたとすると

Aは、20万円

Bは、40万円

手術給付金が受け取れます。

同じくらいの保険料でも、

トータルで

Aは、25万円

Bは、50万円

給付金を受け取れます。

では、120日入院したらどうでしょう。

Aは、60万円(5000円×120日=60万円)

Bは、60万円(1万円×60日=60万円)

Bは60日分しか給付がありませんが

Aともらえるお金はいっしょです。

さて、ここからが本題です。

40歳を過ぎると、医療保険の保険料って

とても高く感じられます。

先の保険で、

30歳なら、

AとBの保険料は、2千円くらいしか変わりません。

でも、49歳だと その差はおよそ6500円。

実際は入院日数が短くなる傾向で、若い頃なら

Bの方が費用対効果が高く感じられますが

40歳を過ぎると、一生物の保障を買うお金が

高く感じられます。

40歳をすぎて保険を考える時は

払込期間を65歳にするか、

その他の貯金や、保険に対する考え方で

加入するかどうかといった選択になります。

また、ネット専用の生命保険会社も

20代はダントツお安いのですが

30代、40代以降は既存の会社の方が

安くなるケースが多いです。

もし、新規の加入ではなく

今入っている保険の見直しならば、

今の保険+貯金でカバーするといった事も

ご検討ください。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

吉野 裕一

ファイナンシャルプランナー

-

![]()

貯蓄などの資産や収入にも因ります。

はじめまして、ツヨヨンさん。

''FP事務所 マネースミス''の吉野裕一です。

医療保険の入院給付金については、言われているように種類も多くありますし、売る側の考え方も様々です。

まず生命保険にしても医療保険にしても、公的な保障の不足分を補う為に準備したい保障になるのだと思います。

公的保障は一般的に国民の義務として加入されていると思いますが、民間の保険は考え方で大きく変わります。

例えば資産がたくさんある方が怪我や病気で入院した場合に、充分な資産があるのに民間の保険に加入して手数料を払いながら保障を準備する必要があるでしょうか。

しかし資産がたくさんなくても、考え方は同じだと思います。

公的な保障として高額療養費制度という一定額以上の自己負担をした場合に一定額を超えた部分に対して加入している健康保険組合に請求をすれば返金がある制度もあります。

しかし高額療養費制度には差額別途代や食事代が含まれていませんし、見舞い交通費や身の回りの生活用品も含まれていません。

こういった資金を保険で準備するのか、手元にある程度の貯蓄をしておいて緊急の怪我や病気の時の保険商品では最低限の保障だけを準備しておくのか考えられると良いでしょうね。保険会社の方はこういった雑費も保険で準備した方が良いと入院給付金を多く設定するケースが多いと思います。

例えば入院給付金が5,000円と10,000円で120日型として比べると、差額は5000円の120倍ですね。

この差額は60万円です。

怪我や病気は1回とは限りませんので、この額があれば充分とは言いませんが、こうした考えがあれば、ある程度貯蓄をしておけば保険商品でなくても賄えますよね。

補足

入院日数も実際に医療技術の進歩や政府の政策で短くなってきています。

しかし入院日数は年齢によっても変わってくると思います。

若い内は、入院日数も短期間で済むと思いますが、年齢を重ねられていくとある程度長期になるとも考えられますね。

現在のご年齢から考えて、生涯の保障を考えられるのであれば120日を選択されても良いと思います。

入院給付金については、現在の資産やご主人様の収入も考えながら家計の負担にならない額を考えられて給付金を選ばれると良いと思います。

私はご主人様には7,000円から10,000円でお勧めしています。

奥様の場合には、5,000円でお勧めしています。

釜口 博

ファイナンシャルプランナー

-

![]()

医療保険の日額と限度日数

ツヨヨン 様

この度はご質問をいただきまして、ありがとうございます。

保険実務に強いファイナンシャル・プランナーの釜口です。

よろしくお願いいたします。

入院日額と限度日数の選択は迷うところですね。

基本的には、

1.健康保険がきく治療については、差額ベッド代がかからなければ一日5,000円、かかれば1万円以上。

2.入院限度日数は60日型。

という考え方で大丈夫でしょう。

例外として考えられるのは、

1.先進医療と自由診療・・・先進医療については先進医療特約が付加された医療保険をご選択されればよいのですが、自由診療については担保している保険商品が1つしかありません。

2.1回の入院が60日を超える病気としては、精神的な病気、70歳以降の脳梗塞、白血病などです。

また、同一疾患による再入院は1回目の退院後180日以上経過しなければ、病気が継続していると見なされます。

医療保険でどこまでみればよいのかですが、基本的には治療費を含む入院にかかる費用を担保するという考え方がベターです。

*普通の方は医療保険で元を取ることはできません。

最小限で加入するという方針で良いと考えます。

ご不明な点などがございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

大関 浩伸

保険アドバイザー

-

![]()

1つの基準を示します

シヨヨンさん、こんにちは。実務に強いFPの大関と申します。

確かに、困惑してしまいますよね。

はっきりしていることは、

>1.入院日数短縮化の傾向が加速する

2.これまでのフツウの医療保険ではやや役不足

3.ある程度の「割り切り」が必要<

ということです。

「脳血管疾患」あるいは「脳卒中」関係以外の長期入院は殆どなくなって

しまうため、

**「診断給付金(前払)」や「在宅療養(退院給付・通院給付)」や

**「先進医療」による費用補填が利くもの

を選定するのがいいと思われます。

また、請求限度日数については「60日型」で十分と思われます。

すべての医療保障を医療保険でとなると、それなりの負担になりますし

損得勘定による確率論からすれば、やや疑問です。

ここは、先進医療など比較的高額治療に及んだ時のみ保険で対応、「後は

貯蓄で」という考え方だってありますので、柔軟的に考えましょう。

下記のコラムをご参照下さい。

↓↓↓

(医療保険の商品価値は下がっていく?・・・その1)

http://profile.allabout.co.jp/ask/column_detail.php/44459

(医療保険の商品価値は下がっていく?・・・その2)

http://profile.allabout.co.jp/ask/column_detail.php/44460

以上、参考にして戴けたら幸いです。

ファイナンシャルプランナー

-

![]()

保険で言う1回の入院とは?

シヨヨンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

確かにデータによると一回の入院は短期になっています。

厚生労働省のデータによると、退院患者の平均入院日数は36.3日です。

だから60日あれば十分?

実はこの1回の入院には注意が必要です。

保険で言う1回の入院とは同じ原因であれば再入院した場合も含まれます。

転院しても1回の入院扱いです。

別の入院となるのは原因が全く別の場合か、同じ原因でも退院して180日経過した場合です。

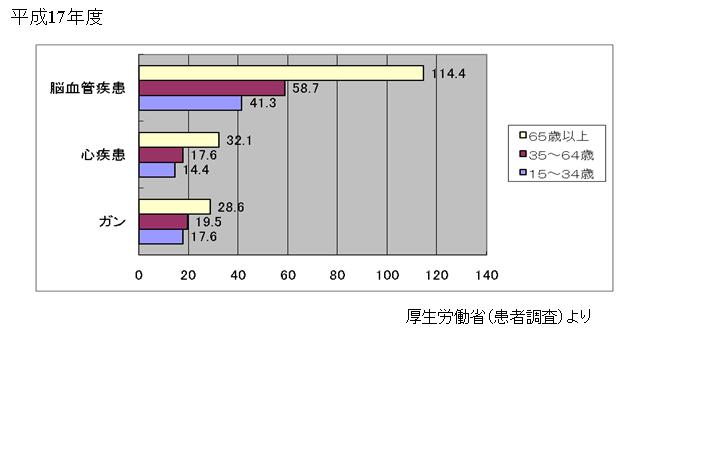

また脳梗塞、脳卒中、くも膜下出血といった脳血管疾患での平均入院日数は65歳以上の場合100日を超えます。

できれば120日くらいはあったほうがいいと思いますよ。

入院日額に関しては希望される差額ベッド料程度を考えるといいでしょう。

医療費はご存知のように高額療養費で上限がありますが、差額ベッド料は入院した日数分かかります。

40代後半になると保険料もある程度高くなりますから、ご夫婦ともに5,000円〜7000円程度を考えるといいと思います。

足りない分は貯蓄でまかなうという考え方であればそれくらいでいいのではないでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

宮里 恵

ファイナンシャルプランナー

-

![]()

入院時の収支をだしてみましょう。

はじめまして。

ファイナンシャルプランナーの宮里です。

医療保険については、入院した時の経済的なリスクのためのものなので、具体的に、入院をしたときの、収支をだしてみられることをお勧めします。

例えば1ヶ月入院をされたとして、ご主人、奥様とも出ていくお金と入ってくるお金を計算しみましょぅ。

この中には、高額療養費制度や、傷病手当金(私のコラムをご覧くださいませ。)も、考慮に入れて

あとどのくらいの保障が足りないのか考えてみると、日額も出てくると思いますよ。

また、1入院については、年齢的なことも考えて、今から加入するのであれば、120日をお勧めします。

もしくは、通常の入院は、60日で、七大成人病の場合はプラス60日になるというようなものでもいいかもしれませんね。

具体的なご質問があれば、お問い合わせくださいませ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)