注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

昨年祖父が亡くなり遺産として300万円を譲り受けましたが、そのお金を運用するとすればどのようなところがいいでしょうか。

36歳妻と2人暮らし。持家(ローン残約600万円)

他に金融資産として株式、FXなどで2000万円ほど運用しています。ここ何年かの急激な変化で半分くらいになっていますが・・・。これらはその時点でよさそうなところに投資していきたいと思っています。不動産等にも興味があります。

ただこの300万円は別に長いスパンで考えて(20年〜30年)運用していきたいと思っています。

漠然とした質問かもしれませんがよろしくお願いします。

ちゅんちょびさん ( 兵庫県 / 男性 / 36歳 )

回答:4件

専門家

専門家運用についての考え方

ちゅんちょびさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

お金にもいろいろな思いが詰まっているのでしょう。だから運用先も迷うところですね。

すでにある程度の積極運用をされているとお見受けしました。今ちゅんちょびさんが運用されているお金は何かあっても覚悟はできているお金なのでしょうか。ただ、お話にある300万円は守りたいという思いもあるようですね。

運用先といっても、何を守りたいかで大きく変わってくるように思います。家を守りたいのか。お金の価値を守りたいのか。それとも、他の大事なものを守りたいのか。

家を守りたい、生活を守りたいという思いがあれば、借入金を返済するということになるのでしょう。

お金の価値を守りたいという思いがあれば、分散投資による積極運用もひとつの方法です。

どのような運用先がよいかというのは、損得だけでは計れないところもあるのではないでしょうか。今の時勢についての考え方以上に、投資についての考え方やちゅんちょびさんの生き方によって左右されるように思われます。よろしければ、お金についての考え方やこれからの将来設計についてお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家価値のあるものに投資する

ちゅんちょび様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、300万円の運用先としては、一般的には、ローンの繰上げ返済や株式や投資信託などになると思いますが、もっと広い視点でも考えてみてはいかがでしょうか。

例えば、自分に投資するという発想があっていいと思います。

あくまで、ひとつの例ですが、語学を学んでみるとか、海外旅行をして見聞を広げるとか、ご自身なりに目指している何かがあれば、それに投資をしてみるということです。

ご自身の思いを実現してくれるような、投資先であれば、例えカタチのないものであっても、意味のある投資になると思われますが、いかがでしょうか。

以上、漠然とした回答ですが、何かのヒントになれば幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ローン返済とリバランスのお勧め

ちゅんちょび 様

初めまして、ライフ・プランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

300万円の運用先は、住宅ローンの返済が最適と考えます。

借入金の返済は、無リスクで運用益(支払利息分が利益です)を得られる有利な投資先です。

この観点から、300万円に現在の運用金額のうち300万円を追加して、借入金の完済をされるのが、現有資産の運用として有効な収益率アップの方法になります。

すでに、ご承知とは思いますが、念のため記載いたします。

投資のパフォーマンスを図る指標にシャープレシオがあります。

この式は評価対象のポートフォリオの期待リターン-無リスク資産のリターンを当該ポートフォリオのリスクで除したもので、1以上が望ましく、高ければ高いほどパフォーマンスが良いことになります。

あわせて、現在の投資・運用のリバランスもお勧めします。

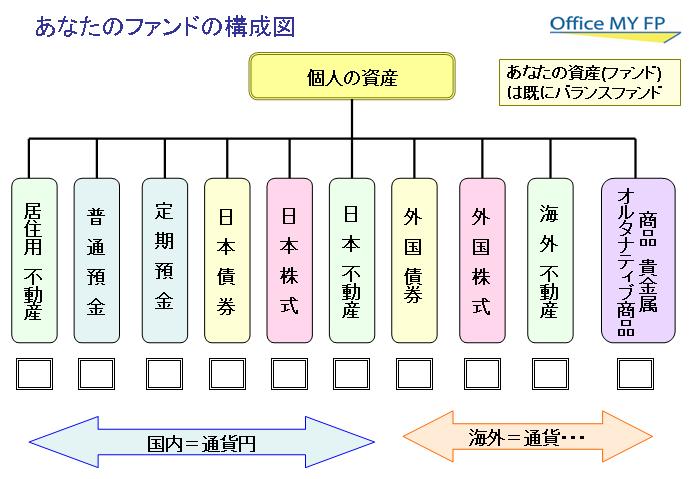

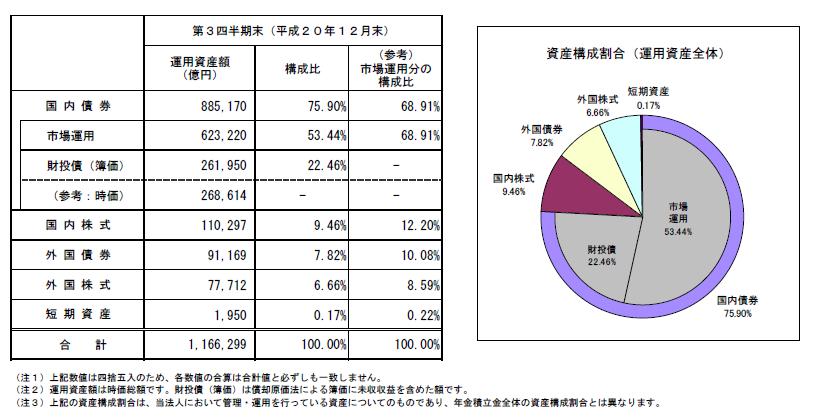

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。資産配分の対象としては、伝統的資産である国内外の株や債券に加え、不動産への投資はリートを加える配分でのアセットアロケーションが望ましいのではと考えます。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。特に上場投信ETFは様々な指標に連動するものがあり、すでにETFのみで株式、債券、不動産、商品、商品先物などを対象とした自分流のグローバルファンドが組成できる時代になっています。

私のHPに日本で購入できる国内外のETFを掲載しています。宜しければご一読ください。

http://www.officemyfp.com/ETF-1.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

老後資金として考えられているのであれば・・・

はじめまして、ちゅんちょびさん。

''FP事務所 マネースミス''の吉野裕一です。

ちゅんちょびさんは既に資産運用を積極的にやられているようで、今後のリカバリーについてもある程度考えられておられるようですね。

今後の運用についてある程度リスクの少ないものでお考えでしょうか。

一時金で老後資金としてお考えでしたら、変額個人年金も選択肢に入ってくると思います。

またもっと運用益を出したいのであれば、分散投資で投資信託を購入する方法もあります。

ただちゅんちょびさんは、リスクに対して許容度が高いようですので偏った運用になる可能性もあるように思います。

まず、資産運用を投機としてではなく投資として資産形成の位置付けで話が出来る立場の意見も聞いて、銘柄選定、分散投資をされて長期保有の運用をされてみると良いと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)