注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ローン返済とリバランスのお勧め

ちゅんちょび 様

初めまして、ライフ・プランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

300万円の運用先は、住宅ローンの返済が最適と考えます。

借入金の返済は、無リスクで運用益(支払利息分が利益です)を得られる有利な投資先です。

この観点から、300万円に現在の運用金額のうち300万円を追加して、借入金の完済をされるのが、現有資産の運用として有効な収益率アップの方法になります。

すでに、ご承知とは思いますが、念のため記載いたします。

投資のパフォーマンスを図る指標にシャープレシオがあります。

この式は評価対象のポートフォリオの期待リターン-無リスク資産のリターンを当該ポートフォリオのリスクで除したもので、1以上が望ましく、高ければ高いほどパフォーマンスが良いことになります。

あわせて、現在の投資・運用のリバランスもお勧めします。

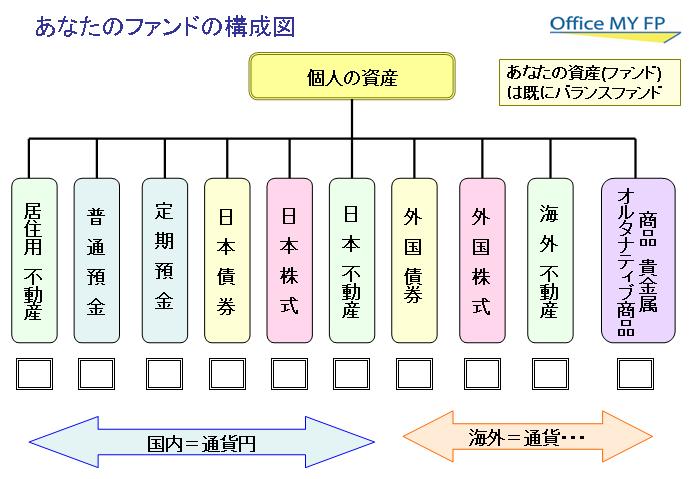

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。資産配分の対象としては、伝統的資産である国内外の株や債券に加え、不動産への投資はリートを加える配分でのアセットアロケーションが望ましいのではと考えます。

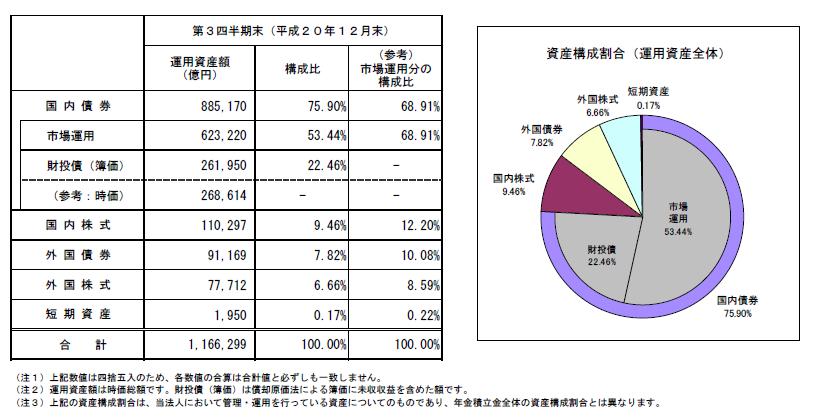

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。特に上場投信ETFは様々な指標に連動するものがあり、すでにETFのみで株式、債券、不動産、商品、商品先物などを対象とした自分流のグローバルファンドが組成できる時代になっています。

私のHPに日本で購入できる国内外のETFを掲載しています。宜しければご一読ください。

http://www.officemyfp.com/ETF-1.htm

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A