注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私は35歳・営業(年収900万)、妻は専業主婦です。

結婚9年目ですが貯蓄はほぼありません。

家を購入する希望・計画はなく、ただ子女の教育の為いくらかでも貯蓄をしなくてはと思っております。

手取り:23万/月(借上げ社宅の為住居費は既に引いてます)

食費:60,000

電気:10,000

ガス:10,000

水道:7,000

電話:5,000

携帯:7,000

幼稚園月謝:28,000

小学校費:5,000

塾月謝:18,000

小遣い:30,000

学資保険:14,000

生命保険:29,000

以上で月手取りとトントンです。その他・・・

洋服・化粧品・床屋・外食・遊興費がかかり

ボーナス(手取り夏120万/冬100万)で補填しています。

妻の感覚では「毎月10万は赤字だ」と・・・。

結果、持ち株会の300万以外、特筆する貯蓄などできる訳もなく困っております。

めげない君さん ( 東京都 / 男性 / 35歳 )

回答:7件

専門家

専門家毎月10万円

めげない君さま、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、少なくとも、毎月10万円は、貯蓄できるのではないでしょうか。

特に根拠のある数字ではありませんが、お書きいただいた年収レベルであれば、毎月10万円程度は、貯蓄できる方が多いです。

まずは、目標設定が必要ですが、例えば、30年後のリタイアメント資金の確保を目的とするなら、毎月10万円ずつ積み立てることで、30年後には、運用率を考慮せず、3600万円になります。

仮にその間、年5%の複利運用が出来たとしたら、税金・手数料等は、考慮せず、30年後には、約8323万円になります。その差は、約4723万円です。

実際には、教育資金などのイベントがありますので、一部は、途中で取り崩すことになると思います。

やり方は、給与振込口座からの自動引落です。

なお、もし、運用率のアップをお考えになる場合は、元本保証の金融商品では、難しいですし、数千万円のプラスを目指していくことになりますので、特定の金融機関との雇用関係のない独立系アドバイザーのサポートを受けていただいた方が、安心です。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家めげないくん、めげないで!

あるじゃんの巻頭特集ページで

「貯まらん体質改善マニュアル」の特集にのっている

FPの山口京子です。

めげないくん、めげてはいけませんよ!

大丈夫、絶対貯まります。

ちょっと手取りの額が少なくて

年手取りおよそ500万円。

きっと家賃が高いか

持ち株会か財形でひかれているのでしょうか?

財形などがあればそれは貯金できていることになります。

さらに、ボーナスで毎月の赤字を

穴埋めする前に

ちょっとずつ無駄が見直せるといいですね。

ボーナスが生活費の穴埋めに消える前に

年2回、しっかり貯金しましょう。

今の毎月10万円の赤字を埋めたとしても

120万円残るはずですが。。。。

一度、家計診断カウンセリングを

受けて無駄を発見!

その後も安心してお金が貯められる仕組みを

一緒に作りましょう。

貯まらん人が貯まる体質に変われるチャンスです。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

めげない君さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『結果、持株会の300万以外、特筆する貯蓄などできる訳もなく困っております。』につきまして、年収900万円の方の手取り月収が社宅分を借り上げのため天引きされても、23万円という金額よりも手取り月収金額は多くなると思われますが、まず、奥様が専業主婦でご主人様だけの収入ということでしたら、少なくとも手取り月収金額の10%ほどは毎月積み立てるようにしてください。

よって、めげない君さんの場合は、手取り月収金額23万円の10%相当額である23,000円は毎月確実に積み立てていっいください。

積み立ての方法としては、給与支給日に天引きされる勤務先で財形貯蓄があればそれを利用して、また、無い場合は給与振り込み口座を開設している金融機関の自動積み立て定期預金などを利用するとよろしいと考えます。

将来、お子様の教育資金で困ることがないようにしていただくためにも、今のうちからしっかりと貯めていってください。

以上、ご参考にしていただけますと幸です、

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

将来設計と貯蓄目標を!

めげない君さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

年収900万円もあるのに貯蓄が300万円というのはやはりどこかおかしいですね。

手取り額が少ないようですが、一度天引きの中身をチェックしてみましょう。

社宅と持ち株会以外になにか無駄なものはありませんか?

また貯蓄のほとんどが自社株というのはリスクが高すぎます。

会社の業績が良いと給与やボーナスも上がり、同時に株の評価も上がりますが、反対に業績が悪いと収入も減り、資産も減ってしまいます。

持ち株会の比率を下げて(しばらくストップしてもいいかもしれません)財形などの積み立てをしましょう。

また食費や光熱費も削減の余地はありそうです。

2割ほど削減目標を立てるといいと思います。

生命保険ももう少し安くできそうですが、見直しは考えましたか?

お子さんは小学生と園児のようですが、いつ、どのくらいの教育費がかかるかを割り出し資金計画を立てましょう。

学資保険だけでは大学費用としても不足します。

目標がないとなかなか貯金は増えませんよ。

マイホーム購入予定がないとすると、退職までに生涯家賃をためておくとか、実家をリフォームするとか、セカンドライフの住まいをどうするかも考えてみましょう。

また奥さまもそろそろお仕事を始めてはいかがでしょう?

支出の削減には限界があります。貯蓄を増やすのに一番効果的なものは収入を増やすことです。

一度ご家族で将来設計を立ててみるといいでしょう。

いつまでにいくらの貯金が必要か?

目標を立てることから始めてみるといいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標割合と保険の見直しと将来計画作成のお勧め

めげない君 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の収支を把握して改善にお役立てください。月々は貯蓄が出来なくても、ボーナスで貯めることも一つの手です。

貯蓄の目標は収入に対して10〜20%をお勧めしています。総務省統計局H19家計調査から参考のため収入階層別の貯蓄現在高を掲示します。

家計の現況からのアドバイスです。生命保険の掛金が過剰と思われます、見直しをお勧めします。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれる収入で不足する分を保障するものです。

そして、年齢が進むにつれて、必要額が少なくなり、また貯蓄機能は低い商品ですので、保険は掛け捨てで加入し、貯蓄は別途積み立てるようお勧めします。

なお現在は生命保険もネット系生保ができ保険料と保険金が検索できます。此方を参考に現在のものと比較されては如何でしょう。

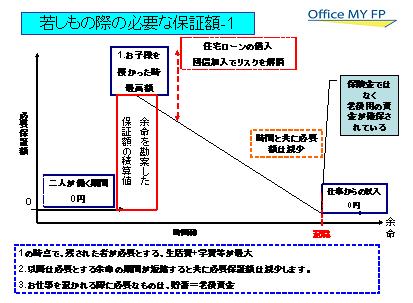

若しもの際の補償額のイメージを掲示しますので参考としてください。

宜しければ、将来計画の作成をお勧めします。

将来の夢や希望をご家族のイベント、例えば進学のコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

小林 治行

ファイナンシャルプランナー

2

![]()

目標設定を急ぐ

めげない君, おはよう御座います。CFPの小林治行です。

収入を見ると年収900万円ながら、手取りは住居費と持ち株会費を差引後23万円とは、この段差が大きいように思います。奨学金とかの返済があるのでしょうか?

さて、貴方は子女の教育費の貯蓄を始めなくてはと奮起をした訳ですが、貯蓄目標額は幾らですか?

貴兄の文を読んでいて、余裕があれば貯蓄に回したいが、余裕がないから仕方が無い・・・、と読めるのですよ。

子女の教育資金のためと言われるなら、先ず教育費用は幾ら必要。それなら3年後、5年後、10年後15年後は幾ら必要だ分かっていますか?

先ず、目標を策定する事から始めます。

奥様の感覚では月10万円の赤字だとか。

ここに相当家計の甘さがあります。食費6万円も多いような気がします。

知るぽると(日銀)の家計クリニックで自分でチェックなさって下さい。

[[http://www.shiruporuto.jp/tool/clinic/index.html

目標が決まっていれば、「感覚」では纏まりません。先ず、全体を把握すること。

将来は今から始まっています。貯蓄は毎日の積み重ねです。めげない君がこうした相談をした事はとても良かったと思います。

目標に向って進んで下さい。

学資の早見表はこちら;

[[http://kobayashi-am.jp/datas/01/gakuhi.htm]]

阿部 雅代

ファイナンシャルプランナー

1

![]()

我慢すること。

めげない君さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

「洋服、化粧品、床屋、外食、遊興費がかかり」と、ありますが、これをかけなければよいのです。

これらは、どうしても必要なものではありません。

こういうものにお金を使っていて、貯蓄ができない。

当たり前の話です。

限られたの収入の中で、生活し、貯蓄をしていくためには、「ウォンツ」は我慢する。

当然のことです。

緊張感を持って消費行動をしてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)