注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

毎月8万円を普通預金にためています。

このご時世、普通預金じゃ全然利息もつかないので、思い切って投資をしてみたいと思っています。

とりあえず、今ある資金は万が一のための生活費としておいておいて、これからスタートさせたいのです。

目標は

1、 15年後に750万円の教育資金

2、 9年後に300万円の車の購入資金

3、 4年後に100万円の車の購入資金

4、 3年後に50万円の旅行資金

それぞれどのように投資をしたらよいでしょうか?

自分なりにいろいろ考えたのですが

1、は期間が長いので国内債券型の投信・海外債券型投信・MMF・日本株式型投信に分散する

2、国内債券型の投信

3、4はMMFで少しまとまったらネット定期へ

と考えていますが、どうでしょうか?

分散投資の考え方、教えてください

ここママさん ( 三重県 / 女性 / 32歳 )

回答:6件

専門家

専門家初めての投資で最も重要なこと。

はじめまして、FPの岩川と申します。

使用使途に応じて運用期間を決定し、その期間に見合った金融商品を選別する。

投資の一歩としては、大切な部分をご理解されているようで、そのお考えで宜しいと思います。シンプルでご自身でも管理がし易いでしょう。

投資は、運用期間が短いほど、確実なリターンを求めるのは難しくなりますので、3,4は、お考えのMMF、定期で良いでしょう。ただ、4年あれば国内債券投信を選択可能な運用期間です。

次に長期投資の1,2の運用の運用ですが、9年以上の運用期間から見て、同一のポートフォリオ運用で心配ないと思います。9年後に300万を取り崩せば問題ありません。

それから、複数の投信を組み合わせですが、

運用期間から考えると、海外株式の保有も検討された方が良いでしょう。一見リスクが上昇するように感じられますが、逆にリスクを軽減することができます。少なからず組み入れが必要です。

国内債券を購入すれば、ほぼ同様のMMFは必要ないでしょう。

注意点は。

複数の投信を保有する場合、保有中にメンテナンス(バランスの修正)が必須です。これを行わないと、10年後に大きく値下がりすれば下がってしまうことも考えられます。

(できなければ、インデックスのバランスファンドの方が良いです)

それから、投資初心者において忘れてならないのは、どのくらいの価格変動に耐えられるか?と言うことです。

長期投資は、価格の上下を繰り返し、資産が形成されますが、下落時も上昇時も、一貫した考えで継続しなければなりません。この価格変動を乗り越える自身がなければ、例え、長期投資であっても、国内債券を中心に考えなければなりません。

投資の知識をいくら詰め込んでも、必ずしもリスクの許容が広がるとは限りません。

今回の暴落で、長期投資として始めたにも関わらず、数ヶ月で売却した人が多くいます。

あらゆる角度から考えましょう。

補足

始める前から失敗の話も失礼ですがお時間あればご覧下さい。

典型的な失敗パターン

http://www.toushinmkt.com/tm/knows/failure.html#1

購入後のメンテナンス

http://www.toushinmkt.com/tm/knows/rebalance.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家柔軟な発想で投資を考えてみましょう

ここママ様 バームスコーポレーションの杉山と申します。

【教育資金について】

教育資金については、株式や債券に分散することも大切ですが、現金が必要な時までの残り時間に応じて徐々にリスクを低下させる、つまり、ファンドに投資している部分の割合を小さくしていくことを考えるとよいと思います。

どんなに分散していても価格は変動します。教育資金が必要な時、ファンドの基準価額が高くなっているとは限りません。だから、時間をかけて徐々に取り崩していくのです。積み立てるのにも時間は必要ですし、取り崩すのにも時間は必要です。

おそらく、バランス型ファンドに投資されるのがよいと思います。

詳しくはこちら(PDFファイル)をご覧ください

リスクコントロールについては、こちらにまとめて書いてあります。

【車の購入】

車はどうしても必要なものですか?もし、高価な嗜好品という位置づけなら、株式などのリスクが高いもので運用してみるのもよいかもしれませんね。運用の成果がよければ、立派な車に乗れますが、悪ければ中古車になるかもしれません。

投資期間も大切ですが、消費される目的やライフステージの中での位置づけなどを考慮されたら少し違った回答にたどりつくかもしれません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家失敗してみること

ここママ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、まず、はじめに、目標を設定したのは、賢明なやり方と思います。

具体的な投資先の候補も拝見しましたが、分散投資の基本は、国内債券、国内株式、外国債券、外国株式に分散させることですから、外国株式の資産クラスが、足りないようですね。

もし、外国株式の資産クラスは、「危ない」と思われているのでしたら、とりあえず、1万円でも2万円でも、小額から始めてみてはいかがでしょうか。

資産運用は、チャレンジをして、失敗を繰り返すことで、経験が増え、理解が深まってきます。

このことは、どんな分野でも同じだと思うのですが、例えば、車の運転でも、テニスやゴルフなどのスポーツでも、失敗を繰り返して、上達していくものだと思います。

そして、経験を積むことで、どういう局面で、どういう行動をとればよいかが、分かってくるようになるはずです。

つまり、本当は、危なくないことでも、経験がなければ、「危ない」ままだということです。

個人的には、今30代の方は、65歳の時点で、年金問題が深刻化している可能性が高いと思っていますが、65歳の時点で、突然、資産運用の必要に迫られて、始める人よりも、30代から始めていた人のほうが、当然ながら、経験面で優位です。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

良く考えられています。

はじめまして、ここママさん。

''FP事務所 マネースミス''の吉野裕一です。

投資をこれから始められるという事ですが、分散をする事や期間に応じて投資先を分けて考えられているなど、とてもよく考えられていると思います。

使用目的の3や4の運用先は、良いかも分かりませんが、3年程度の運用でしたらある程度資金がまとまってからではなく、積立で定期にされておいて運用期間が1年をきった時点からの積立をMMFなどへ預けられても良いでしょうね。

使用目的の1と2に関しましては、私としては2番目の投資先として1番目に思われている投資先でも良いように思います。

また国内債券とMMFをお考えですが、MMFも国内債券の一種ですので海外株式投信を入れられてはいかがでしょう。

1番目の投資先も基本的に分散されての運用で良いのですが、株式投信の比率を上げられるなどある程度リターンを狙っても良いのではないかと思います。

また最近では株式投信と同じ程度のリターンが期待出来る新興国の債券型投資信託を組入れ対象にするのも思います。

1と2の運用目的は、同じ投資先でも運用比率を変えてリスクを軽減する事も考えられますね。

投資先を選ぶ際には、リスク許容度によっても商品が変わってきますが、ある程度投資で言われているリスクについてもしっかり把握されると良いでしょうね。

また株式や債券など同じ投資先へ投資をする投資信託の中でも、アクティブ運用のものやパッシブ運用のものがあります。

ご自身のリスク許容度に応じて商品を選ぶ必要がありますね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の考え方と資産配分例のご紹介

ここママ さま

はじめまして、ライフプランと資産形成のご相談を主とするオフィス マイ エフ・ピーの吉野充巨です。

資産は目的別に運用するのではなく、まとめて一括で管理することが効率的です。イメージとして資金プールに貯めておき、必要な都度必要な金額を引き出すことになります。

例えば、今回ここママ様が記載された1.2の運用は、どちらも国内債権が含まれています。またMMFは投資信託で短期金融商品例えば国債や事業債のような債券に投資しているものです。

また、様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

従いまして、私は、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスへの分散投資をお勧めします。

例えば、5資産に資産を均等配分しますと、期待リターンは3.5%、標準偏差はは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。2標準偏差(運用結果の95%が入る幅)では最悪ケースで-12.5%、最良ケースでは19.5%の範囲になります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

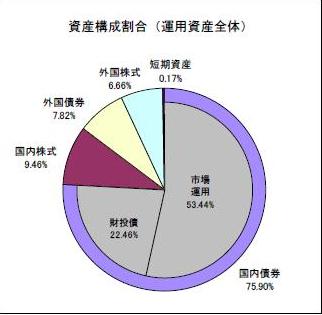

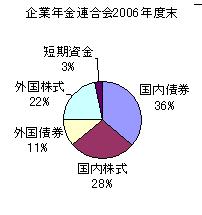

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、これから投資を始めるのであれば、ぜひ一度下記のような本をお読みになられるようお勧めします。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

小林 治行

ファイナンシャルプランナー

-

![]()

毎月の積立額

ここママさん、CFPの小林治行です。

思い切って投資と言われていますが、内容をみると長期も短期も基本的には債券を基本にしているものですね。(15年物に日本株式投信が入っていますが。)

ここに貴女の投資の基本的な考え方があると思いますので、それを尊重しています。

アドバイスとしては15年物に外国株式を25%ほど入れたらどうでしょうか。

9年以下はお考えの通りでよいでしょう。

勝手ですが、計画中の4件を実行するにあたり毎月の積立金は幾らになるかを試算してみました。

金利条件は1を2.5%、2を1.5%、3と4を0.6%としました。(飽くまで仮定です。)

こうして計算しますと毎月の積立金は;

1〜3年目 94,020円

4年目 80,298円

5〜9年目 59,777円

10〜15年目 34,014円

となりました。

最初の3年を越えると楽になりますね。

ご参考になれば幸いです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)