注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

子供が大学へ入学し、学資保険が満期になりましたが

入学金を払った後、しばらく使う予定がありません。

100万円をどうにか増やしたいのですがリスクが少なく

金利の良いプランはありますか?

確実にためておくのと

小額を投資したいのですが私のような株に詳しくなくても

お勧めの商品はありますでしょうか?

とりあえず銀行定期にいれています。

補足

2009/04/26 18:53皆様、返信が遅くなりどうもすみませんでした。

たくさんのご回答をいただきありがとうございます。

やはり専門の方は違うな〜と尊敬します。

補足ですが、しばらく使う予定は無いと曖昧な表現の為、誤解を受けましたが、来年度、再来年度の授業料として蓄えておく為です。

ですから運用期間としては半年〜1年位です。

100万円は余裕があるからではなく、出来る限り増やしたいと言う事です。

現在はじぶん銀行の定期の金利が高かったのでそこに一部おいてます。

しかし、3年目には足りなくなりそうなのでもっと増やす方法は

ないものかと思い、質問に至りました。

計画性のない自分にとって計画的にしなければ何も出来ないんですね?(笑;

もう少し具体的にわかりやすくお勧めプランがありましたらお願いします。

リストランテさん ( 東京都 / 女性 / 45歳 )

回答:7件

専門家

専門家目的、目標を明確にしていきましょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

お金を増やしたいということですが、いつまでにいくら増やしたいですか。まずはそれを明確にしましょう。それにより運用期間がかわってきますので運用先がかわってきます。

また、個人でポートフォリオを組み運用するのは無理です。常に各市場は動いているために調整ができません。

よってそんなに難しく考えずに価格の変動商品については低いときに購入し、上がってきたら売るといいでしょう。そのときに目標がないともっと上がるのではないかと欲が出てくるために売るタイミングを失います。そのためにも目標を決めこの額になったら絶対に売ると決めておくのが良いですね。

価格が変動しない商品については、金利の低いときは金利の変動する商品、金利の高いときには金利を長期で固定する商品選びがポイントになります。

まずは目標を設定し、その後に商品選びになるでしょう。

評価・お礼

リストランテさん

ありがとうございました

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金の活かし方

和栗モンブランさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

子どもさんの入学金のお金が間に合ってよかったですね。

100万円を使う予定についてですが、本来教育費の準備で使う予定であったのであれば、教育費として使うのが一番良いのかもしれません。

授業料の支払いが半期ごと(例えば4月末と10月末)にあるのであれば、その前に満期が来る商品であれば支払いに間に合うことになります。

定期預金であれば、6ヶ月満期、または1年満期といったものを組み合わせることになります。キャンペーン金利で高い預金があればそれを上手に生かしてもよいでしょう。

もっと運用期間が取れるのであれば、

ご相談にあるように株式投資も一つの方法です。株に詳しくなくてもということになると、投資信託になります。積立感覚で株式投資信託を買うのもよいでしょう。分かりやすいものということであれば、日経平均などの株価指数に連動するETFも選択肢になります。

ただ、運用だけがお金の使いみちでないようにも思われます。

お金を使うご予定がないということであれば、その一部をご家族の思い出作りに充てられてもよいと思われますがいかがでしょうか。

評価・お礼

リストランテさん

ありがとうございました

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家大切なのは、商品ではなく、計画です。

和栗モンブラン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、基本的に、リターン(金利)の高さは、リスクの高さに比例すると、お考えください。

ですので、高いリターンを求めるなら、リスクをとり、リスクをコントロールしていく発想が必要です。

リスクの種類は、いろいろありますが、例えば、信用のない個人や会社にお金を貸せば、高い金利を取れることもあります。しかし、貸したお金が戻ってこなくなる可能性も高いです。

こういった種類のリスクは、信用リスクと言いますが、基本的にこちらでコントロールできません。

コントロールできるのは、価格変動リスクです。

例えば、日経平均株価に連動することを目指す投資信託を購入すれば、安い時に買って、値上がりするまで待って売るというふうに、コントロールできます。

また、市場全体に投資をするスタイルであれば、すべてを失ってしまう可能性は限りなくゼロに近いです。

なお、勘違いをしていただきたくないのは、必ずしも、上の投資信託をお勧めしているわけではないということです。

商品の前に必要なのは、リスクをコントロールしていくための「計画」です。

計画の立て方については、過去のQ&A、事務所ホームページ等をご覧いただくか、個別にご相談ください。

以上、ご参考にしていただけると幸いです。

評価・お礼

リストランテさん

ありがとうございました

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

金融資産の運用の件

和栗モンブランさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『リスクがすくなく金利の良いプランはありますか?』につきまして、現在は超低金利のため、ましてリスクをとらないで金利の面で優れているという金融商品は皆無に等しいと思われます。

そのような中でもリスクが少なく金利の面で多少なりとも有利な金融商品としては、ネット銀行の定期預金は都市銀行の2倍以上の預金金利を設定しているところもあります。

『確実に貯めておくのと、少額を投資したいのですが、私のように株に詳しくなくてもお勧めの商品はありますか?』につきまして、株は価格変動リスクをともなう金融商品になりますので、確実性は期待できません。

よって、残念ながらおすすめできる株はありません。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

リストランテさん

ありがとうございました

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスク別の投資対象のご紹介

和栗モンブラン 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

1.リスクが少なく金利が高いものは、キャンペーン金利を提供する銀行の定期預金になります。

2.リスクは若干上がりますが、こんない債券を対象とするインデックス・ファンドをお勧めします。ご承知の通り、為替リスクが有りませんし、流動性にもすぐれています(すぐに換金できます)。

短期的でリスクが低い運用は上記の2点と考えます。

3.長期投資で宜しければ国内外の株と債券への分散投資をお勧めします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

私は、今回のリバランスに際し、日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスへの分散投資をお勧めします。

例えば、4資産に均等配分では、期待リターンは4.3%、標準偏差(リスク)は8.7%で、年間の運用の68%は-4.4%〜+13.0%の範囲にはいり、運用の95%(20年に1回程度)では-13.1%〜21.7%の範囲とされています。

リスクを抑えるには国内債券の比率を上げ、リターンをあげるには日本株式と外国株式への配分を高めることでコントロールします。

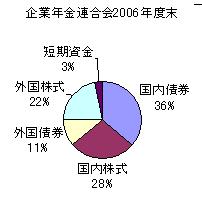

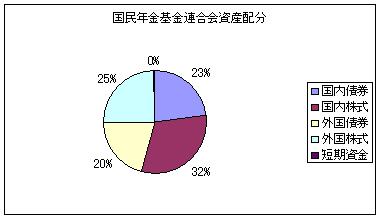

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

インデックスが購入できれば市場全体を購入することと同じという理論から創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

5月9日に投資・運用の勉強会を開催します。宜しければご参加ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/50626

評価・お礼

リストランテさん

ありがとうございました

ファイナンシャルプランナー

-

![]()

資金の使途と運用期間を考えましょう

和栗モンブランさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

しばらく使う予定がない

とのことですが、そのしばらくはいつころまでを指すのでしょうか?

5年以内ということですと、ネット銀行の定期預金や円建てのMMFです。

5年から10年ですと、個人向け国債や地方債

10年以上を指すので、あれば海外の債券で運用する投資信託や国内外の株で運用する投資信託がいいでしょう。

個別株式はその会社の業績に左右されますが、投資信託であれば会社の選別はプロに任せることになります。しかも1万円から数多くの株式を購入することができます。

株式だけでなく、債券で運用する投資信託も一緒に保有することで分散効果が期待できます。

運用を考える際は資金の目的と運用期間を最初に考えて商品を選ぶというのが鉄則ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

リストランテさん

ありがとうございました

阿部 雅代

ファイナンシャルプランナー

-

![]()

期間によりますが。

和栗モンブランさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

しばらく使わないということですが、1年から3年の期間でしたら、ご紹介できる投資商品があります。

予定利回りが年間18%です。

ご興味がありましたら、個別にご紹介しますので、下記までメールをください。

abe-masayo@zpost.plala.or.jp

評価・お礼

リストランテさん

ありがとうございました

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)