注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

子供が大学に進学すると仮定をして、貯蓄をしようと考えていますが、学資保険が良いのか、積立が良いのか、投資信託が良いのか、または考え方を変えたら良い貯め方があるのかなど、色々と悩んでいます。目標としては月々2万円貯金して、17年後に400万〜500万円貯めたいと考えています。なにか良い方法がありましたらご教授いただきたいと思います。

ジンジンさん ( 神奈川県 / 男性 / 34歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

学資金の貯め方の件

ジンジンさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何か良い方法かありましたら、ご教授いただきたいと思います。』につきまして、投資信託など価格変動リスクを伴う金融商品で学資金を準備することは、私の場合はおすすめしていません。

17年後に入学金などに充当しようとしたときに、目減りしていたら解約し辛くなると思います。

尚、ご記入いただいた内容からすると、単純に17年間毎月2万円ずつ積み立てていっただけでも残高として400万円以上にはなります。

よって、学資保険(元本割れしないもの)などの金融商品で、学資金を準備していただければ、十分に対応できるとかんがえます。

以上、ご参考にしていただけますと幸いです、

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

学資保険でも可能な利回りのようですが

ジンジンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

毎月2万円を17年積み立てると、元本のみで408万円ですね。

元本割れしないといわれるある学資保険の場合(父35歳、子0歳男児として)

17歳満期で460万円を受け取る場合の保険料は20,378円です。

実質1.2%の運用です。

これには契約者死亡の場合の以後の保険料は払わなくていいという保険が付いています。

これのないタイプの学資保険もあり

15歳で80万円、17歳160万円以後3年間80万円、合計480万円という学資保険の保険料は20,992円です。

投資信託の場合

月2万円の積み立てを17年するとして、3%なら532万円、5%ならば643万円ですが、不可能な数字ではないと思いますよ。

日本株式型と海外債券型などの組み合わせではじめて、状況を見ながらファンドを変更することも可能ですね。

加入時に利回りが確定している学資保険よりはこちらをお勧めします。

運用の勉強も兼ねて投資信託での積み立てを考えてはいかがでしょう?

もうちょっと安定運用を希望される場合は1万円を投資信託で、1万円を財形で、と分けてみてもいいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

運用利率に応じた運用方法のご紹介

ジンジン 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

私は、学資保険ではなくご自分で運用されるようお勧めします。

∵保険は貯蓄機能が低いため、保険は保険、貯蓄は貯蓄として行うことが効率的です。また保険は途中での使用は一定の要件が必要ですが、ご自分の積立であれば保険とは異なり、何時でも緊急時には使用できます。

毎月積立を行い17年後に400万円〜500万円の資産を形成形成される場合の、複利での運用利率は下記の通りです。

運用利率が0.5%の場合で4,257,509円です。これを銀行預金にお預けになると、利子に20%の税金が掛かりますので、0.4%の複利運用と置き換えますと4,221,176円になります。元本が保証され、目標値に届きますので、最も安全な運用となります。預け先はネット銀行の積立定期預金をお勧めします。

運用利率が1%の場合で4,445,287円ですから、銀行預金に預けた場合を0.8%と置き換えますと、4,368,915円になります。

このレベルを目標とされますと、1年定期預金で毎年有利な利子率の銀行に預け替え行うことで達成可能性が高いものと思われます。

リスク(標準偏差5%という低いレベルです)は伴いますが、国内債券のインデックス・ファンドでの積立をお勧めします。国内債券は為替リスクも無く、確実性資産として位置づけられます。この場合の期待リターンは1.5%ですので、17年間では4,644,098円になります。

買付手数料がゼロ円で信託報酬の低いものをお選びになりますと、より成果が期待できます。

私はこの方法を一番有力な方法としてお勧めします。

補足

リスクは高くなりますが、500万円を目標とされた場合には3.0%の運用利率が必要になります。この場合税込みで5,313,853円になり、税を引いても達成の可能性が高い運用です。

このケースでは、国内外の株と債券への分散投資が適しています。ちなみに4資産に均等に配分した積立では、期待リターンが4.3%でリスクは8.7%です。単年度の運用の幅が95%の確率でマイナス13.1%〜+21.7%の範囲に入る運用になります。

但し、投信の買い付けは通常1万円ずつですので、配分が似通ったインデックスで構成されたバランスファンドでの積立をお勧めします。

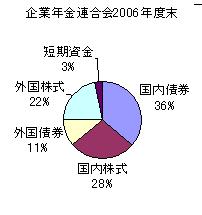

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)