注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

運用利率に応じた運用方法のご紹介

ジンジン 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

私は、学資保険ではなくご自分で運用されるようお勧めします。

∵保険は貯蓄機能が低いため、保険は保険、貯蓄は貯蓄として行うことが効率的です。また保険は途中での使用は一定の要件が必要ですが、ご自分の積立であれば保険とは異なり、何時でも緊急時には使用できます。

毎月積立を行い17年後に400万円〜500万円の資産を形成形成される場合の、複利での運用利率は下記の通りです。

運用利率が0.5%の場合で4,257,509円です。これを銀行預金にお預けになると、利子に20%の税金が掛かりますので、0.4%の複利運用と置き換えますと4,221,176円になります。元本が保証され、目標値に届きますので、最も安全な運用となります。預け先はネット銀行の積立定期預金をお勧めします。

運用利率が1%の場合で4,445,287円ですから、銀行預金に預けた場合を0.8%と置き換えますと、4,368,915円になります。

このレベルを目標とされますと、1年定期預金で毎年有利な利子率の銀行に預け替え行うことで達成可能性が高いものと思われます。

リスク(標準偏差5%という低いレベルです)は伴いますが、国内債券のインデックス・ファンドでの積立をお勧めします。国内債券は為替リスクも無く、確実性資産として位置づけられます。この場合の期待リターンは1.5%ですので、17年間では4,644,098円になります。

買付手数料がゼロ円で信託報酬の低いものをお選びになりますと、より成果が期待できます。

私はこの方法を一番有力な方法としてお勧めします。

補足

リスクは高くなりますが、500万円を目標とされた場合には3.0%の運用利率が必要になります。この場合税込みで5,313,853円になり、税を引いても達成の可能性が高い運用です。

このケースでは、国内外の株と債券への分散投資が適しています。ちなみに4資産に均等に配分した積立では、期待リターンが4.3%でリスクは8.7%です。単年度の運用の幅が95%の確率でマイナス13.1%〜+21.7%の範囲に入る運用になります。

但し、投信の買い付けは通常1万円ずつですので、配分が似通ったインデックスで構成されたバランスファンドでの積立をお勧めします。

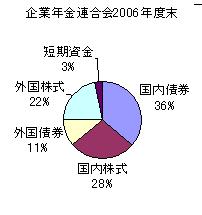

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A