注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

これからの生活面で何かご指導あればよろしくお願います。4月に3人目が産まれます。主人も私も正社員で今産休に入っています。子供2人ならまだ生活にゆとりがあったのですが3人ともなると突然不安になりました。2人の収入は40万あるかないか…。私は給与の面では変わりないんすが主人が平均5万さがりました。

1ヵ月の支出

地域テレビ契約 3360円

新聞代 3007円

NHK台 2640円

ダスキン代 1564円

電話代 2500円

携帯代 12000円

住宅ローン 107814円

光熱費(ガス・灯油) 平均10000円

水道代 6000円

電気代 平均12000円

保育園 30000円

学童 10500円

小学校 8000円

習い事 3000円

ガソリン代 24000円

保険代 42000円

食費代 35000〜50000円

雑費(オムツ・生活雑貨) 10000円

おこづかい 20000円

これに3人目が産まれると

保険代 +10000円

オムツ代・ミルク代 +18000円

保育代 +15000円

学童(辞めるので) -10500円

補足

2009/03/25 07:40ボーナスなんですが

主人(夏・冬) 平均70万

私 平均30万

住宅控除 7万位

児童手当上の子年間 6万

下の子3歳まで 12万

子供たちの手当はすべて貯金です。ボーナスは何もない限りは貯金です。

今の貯金額は全部で500万位です。

kantiさん ( 石川県 / 女性 / 33歳 )

回答:5件

専門家

専門家今後の家計について

おはようございます。

株式会社FPソリューションの辻畑と申します。

今後の家計についてですが、一度お近くのFPに将来の家計のシミュレーションを作成してもらうと良いです。そのときには将来の予定をご主人と考えておいてください。

NPO法人日本FP協会でFPの紹介をやっています。

現状の家計の収支で目立つのは保険の支出です。もう少し抑えられると思います。また、子供が生まれて保険料1万円というのは学資保険ですかね?もし学資保険でしたら加入しないほうが良いです。学資保険は長期の固定金利です。現状の低い金利が長期で固定されます。そうするとインフレリスクを抱えてしまいます。インフレリスクとは物価上昇による貨幣価値の下落リスクです。簡単に言うと昨年のガソリンです。同じお金だと半分しかガソリンが入れられませんでしたよね。運用においては、インフレリスクも考慮にいれ運用しましょう。物価が毎年平均して1%上昇するのであれば運用はそれ以上を目指さないと手元のお金が減っていきます。

今のように低い金利の時には金利が変動する商品が良いです。元本保証で月々積み立てるのであれば定期積立預金が良いでしょう。運用できるのであれば「るいとう」や積み立て型投資信託などもあります。

あと現状住宅ローンがあるようですが、住宅ローン金利以上に運用ができないのであれば繰上げ返済をするのも節約のひとつです。今後子供の教育費がかかってくるので繰り上げ返済の仕方として期間を短縮するのではなく、毎月の返済額を軽減していく方法をとったほうがいいでしょう。

住宅ローンは変動金利を選んでいませんよね?預金はこちらが貸すほうなので今の経済情勢では変動金利がいいのですが、借りるほうとしては固定金利が良いです(借入額によりますが)。

もし、変動金利で組まれているのであれば検討しなければなりません。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育費をどう考えるか

kanti様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご心配の件、今後の教育費をどう考えるかが、ポイントになりそうです。食費や被服費は、2人でも3人でも、それほど大きな負担感は、出てこないかもしれません。

ちなみに、3人とも大学に進めたい場合は、一人あたりの幼稚園〜大学までの教育費の総額は、ざっくりとした数字ですが、少なくとも、1000万円以上かかると考えておいた方がよいでしょう。

下宿などさせる場合で、仕送りが必要な場合は、もっと掛るかもしれません。

もちろん、大学は、義務教育ではありませんので、そこをどう考えるかです。大学など出ていなくても、それぞれの才能を発揮して、活躍している人は、たくさんいますので。

そこで、まずは、キャッシュフロー表を作成してみてはいかがでしょうか。キャッシュフロー表とは、人生の資金繰り表です。エクセルなどで作れます。私の事務所では、これを「将来資金計画表」と呼んでおり、なるべく皆さんご自身の手で作成してもらう方針で、アドバイスをしています。

なお、市区町村によっては、3人目のお子さんを持つご家庭に対して、何らかの優遇を設けているケースもありますので、そういったこともよく調べた上で、資金計画を綿密に立てられるとよいでしょう。

さらに詳しくは、個別にご相談ください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

kantiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どもふたりならば生活にゆとりがあったのですが、3人になると突然不安になりました。』につきまして、ふたり合わせた手取り月収金額40万円に占める住宅ローンの負担割合は、26.9%ほどに収まっていますので、住宅ローンの支払いが家計を圧迫するようなことはないと思われます。

尚、他の家計支出を拝見いたしましたが、全体的には家計支出はしっかりと抑えられていますので、家計はしっかりと管理されています。

ただし、毎月の支払い保険料につきまして、お子様がふたり学資保険に加入していたとしてもご夫婦ふたりで22,000円ほどの支払い保険料となります。

支払い保険料としては決して多くはありませんが、今後途中で更新を迎えるような保険に加入していた場合、更新毎に支払い保険料が上がってしまうことになります。

また、お子様の教育資金につきまして、今後増加していくことになりますし、特に3人目のお子様が生まれると更新時に値上がりした支払い保険料が家計を圧迫しかねません。

よって、今のうちに値上がりしないように、十分な保障期間を確保しておくことをおすすめいたします。

私の会員の中にもお子様が3人という方が二組いますが、確かに家計のうえでは多少なりともゆとりは無くなってしまいますが、皆さん楽しく生活をしています。

お子様が3人になったからといても生活は何とかなりますので、今からあまり心配しなくても大丈夫です。

それよりも元気な赤ちゃんを無事出産してください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の状況判断と、将来計画作成のお勧め

│kanti様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

収支を拝見致しますと、大きな無駄は無く、確りした家計経営と拝察いたします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間で整理します収入は40万円×12ヶ月+100万円+諸手当=約600万円

支出は、現状が358,385円×12ヶ月≒約430万円、差し引き170万円有り、ご主人の収入減60万円と支出の増加予測約40万円を加えても70万円が残ります。

通常、貯蓄の目処は収入の10%〜20%をお勧めしています。従いまして、当面の家計は健全なもので推移するのではないかと思われます。

なお、お子様の学習費はこれから増加いたします。今後の家計の安心を得るために、それらを含めた将来計画の作成をお勧めします。

将来の夢や希望を、ご家族のイベントとして、例えば出産・育児・入学・卒業などのコース、車・住宅ローンの繰上げ返済、レジャーや趣味などを費用とともに記載するイベント表と、収入の予測と支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、今後の家計の切り盛りが明確になり、夢や希望を実現するための、貯蓄目標も設定できます。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

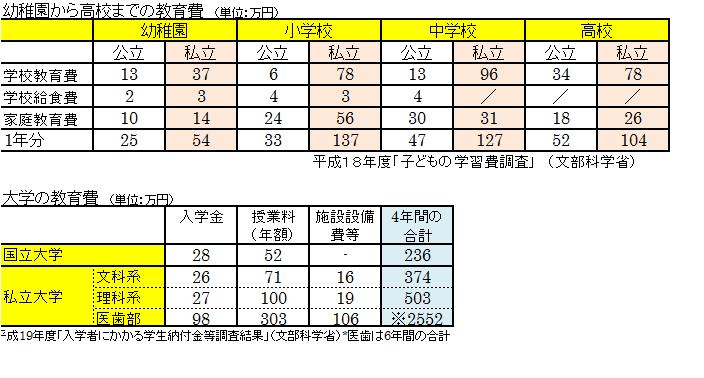

政府統計から、共稼ぎ世帯の収支と、年代別教育費を掲載します。参考としてください。

また、学習費は下記もご一読下さい。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ファイナンシャルプランナー

-

![]()

将来の資金計画を!

kantiさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

私もそうでしたが、3人目のお子さんに関してはゆとりを持った子育てができますよ。

まさに子は宝です(^_-)-☆

足元の家計に関してはしっかりと管理されていると思います。

お子さんが増えると、支出も多少増えますが、それは大丈夫なようです。

問題はその先ですね。

教育費のピークをどう乗り切るか

また住宅ローンを定年までに完済して、老後資金をどうだめて行くか

その資金計画を立てましょう。

そのためにはライフプランを立てて、いつ、どのくらいのお金が必要となるかを割り出してみましょう。

キャッシュフローシミュレーションをすると、見えない将来が見えてきます。

キャッシュフローとは今後30年ほどの収入と支出を予想し、貯蓄残高の推移をみるというものです。これをすると漠然とした不安は課題へ変わり、努力目標となります。

幸い育児休暇に入ると、時間ができますから、じっくりとこれに取り組むといいでしょう。

ご自身で立てるのがむずかしい場合はFPがお手伝いします。

また必要となるまでに10年以上ある教育資金や老後資金は運用を考えてたいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)