注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

31歳女性(結婚4年目)です。手取38万(+α残業代5万〜20万)、ボーナス手取120万 年収850万です。

夫35歳 手取45万(+α残業代10万空20万)、ボーナス手取120万 年収900万です。

家賃14万、水光熱費2万弱(水道3000円、電気1万円、ガス5000円)、携帯1万円、夫小遣い7万円(昼食含む)、妻小遣い8万円(昼食含む)、外食等食費8万円、財形25万円です。

貯蓄は、普通預金300万、投資信託1200万円、株式100万円です。

共働き、かつ仕事上昼食は外食にせざる得ないため、小遣いが夫婦ともに高くなっています。マイホーム購入を検討していますが、将来的に出産等で保育料がかかることを考えるとどの程度の貯金(頭金)と、ローンが理想的でしょうか?

車は持つ予定はありません。

なお、私は専門職のため、出産後も現在の職場で継続して働くことができる環境にはありますので仕事を続けることが前提です。

宜しくお願いいたします。

pokochanさん ( 東京都 / 女性 / 31歳 )

回答:4件

専門家

専門家貯蓄の目安とローンについて

おはようございます。

株式会社FPソリューションの辻畑と申します。

貯蓄の目安は人それぞれ違います。夫婦で今後どんなことをしたいのか考え書き出して見ましょう。それに対していくら必要なのか、そしてどのように貯めるのか検討しましょう。

住宅ローンですが、自己資金の目安は物件価格の3割です。ある金利の低い金融機関は物件価格の8割までしか貸してくれません。

また。住宅ローンの種類の選び方ですが、住宅購入時以降の収支予想と繰り上げ返済予定、完済予定により変わってきます。

教育費に関しては下記のホームページをご参照ください。

文部科学省

http://www.mext.go.jp/b_menu/toukei/001/index06a.htm

大学教育費

http://www.jili.or.jp/lifeplan/event_type/lifeevent/education/5.html

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

pokochanさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『マイホーム購入を検討していますが、将来的に出産等で保育料がかかることを考えるとどの程度の貯金と、ローンが理想的でしょうか?』につきまして、住宅を購入する場合、一般的に頭金として物件価格の20%+諸費用分は予め用意していただくことが一般的となりますが、むしろ毎月の収入に占める住宅ローンの負担割合の方が重要だと考えます。

こちらも家計に負担を過剰にかけないためにも、ご主人様の手取り月収金額を基本に考えて頂くと、後からの家計管理がしやすくなります。

よって、ご主人様の手取り月収金額の28%程度に収まるように、万が一この水準を超えるようなことがあっても30%ほどで住宅ローンの毎月の返済が収まるようにしてください。

そうすれば自治体や収入により保育料が異なりはしますが、万が一多少保育料が割高になってしまうようなことになっても、家計に過剰な負担はかからないで済むと考えます。

尚、収入的にも余裕があるご家庭となりますので、この機会にライフプラン設計をとおしてこれから予定しているマイホーム購入のための資金計画、お子様の教育資金対策、さらに旅行をはじめとするライフイベントの作成、さらにキャッシュフロー表を作成して今後の資金残高を確認していただきながら、合わせて将来に向けた資産運用設計などをファイナンシャル・プランナーなど専門家と構築していくと、より効果的な資金対策を行うことができると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算の考え方とライフプラン作成のお勧め

pokochan 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

将来の住宅購入についてお答えします。

住宅ローンは長期に亘る返済が必要です。家計の負担リスクを一定に抑えた返済負担率が重要なポイントと考え、一つの目処として収入に対して20%未満が望ましく、高くても25%以下としてお勧めしています。

その観点で、住宅ローンの借入可能額を、3元利均等払い、返済期間30年(ご主人の定年予想年まで)、固定金利3.23%(3月のフラット35の最頻値金利)を、住宅保障機構のシミュレーションで試算しますと

お二人の収入(1750万円)が継続が可能で20%負担率の場合には、約6700万円で、ご主人だけのご収入の場合は約4300万円になります。

また、頭金は物件価格の30%程度を用意してローンの負担を低くすることもお勧めします。

この観点からは、貯蓄額は1600万円の内1,500万円(今後の貯蓄額を推移しています)を使用すると仮定しますと、約5000万円〜8,000万円の幅になり、このラインでお二人の生活スタイルに合わせた物件をお探しになる様お勧めします。

頭金は、今後の貯蓄額と財形分(月25万円の蓄積)を勘案しています。

補足

なお、目標設定のためにライフプランの作成をお勧めします。

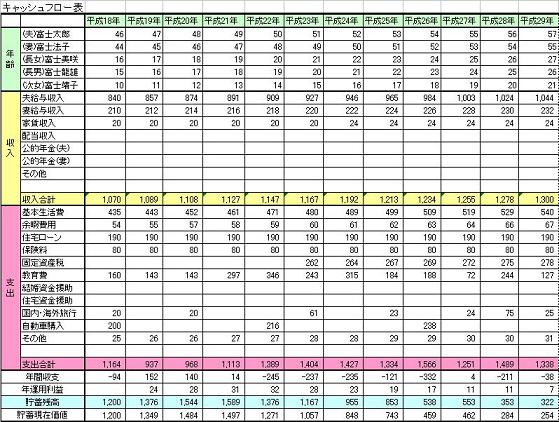

ご主人と将来の夢や希望をご相談しながら、ご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表作成です。

また、ご自分達の保有する資産を確認するバランスシートも必要です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

下記に必要な項目を記載しています。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

なお、ライフプラン作成について、専門的なアドバイスと作成を承っています。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、大阪の独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です。

今は共稼ぎ(いわゆるDINKS)ですし、今は貯蓄もしっかりとできるので貯めれるだけ貯めていきましょう。小遣いが高いのはやむを得ないですので気にしないで下さい。これからお子さんができるとやはりお金がかかります。しかし専門職で働き続けれるのは安心ですね。マイホームは今後ご主人の仕事やお子さんの進路にもよって変わりますので一概に言えませんが、機会があれば購入もよいでしょう。

今後の出産、教育費、住宅ローなどシュミレーションしてライフプランを作成しましょう。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)