注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫:手取り約26万(残業代含む)妻:専業主婦(求職中) 結婚3年目、子供なしの30歳前後の夫婦です。

食費: 1.8万(夫の昼食代含む)

日用品: 0.3万(クリーニング代含む)

お米代: 0.4万

ガソリン代: 0.5万

家賃: 6.1万

光熱費: 1.2万<水道0.2万、電気:平均0.5万、ガス(プロパン):0.5万前後>

通信代: 1万強<固定電話+プロバイダ料=約0.6万、携帯2台:0.5万>

保険料(掛け捨て):0.7万<県民共済(夫婦):0.5万、女性特約(妻):0.2万弱>

小遣い: 夫 2.5万(昼食代含まず)

妻 0.5万

月額貯金: 10万前後(各種税金用の積み立ても含む)

ボーナス:年110万(8割は貯蓄へ、残りは車維持費&夫婦のおこづかい等)

結婚後2年間は共働きでしたので、現在貯金が700万弱あります。夫の仕事の関係で最近県外へ引っ越したため、私も退職せざるを得なく、現在就職活動(正社員職)をしております。

仮に、私が職に就けず専業主婦確定となった場合、

今の家計管理で二年以内に住宅購入と妊娠・出産は可能でしょうか?

※主人は、私がパートや非正規職に就くぐらいなら、無職でいて欲しいと言っております。

cookiecreamさん

回答:4件

専門家

専門家住宅購入と妊娠・出産について

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後の予定を考えましょう。それに対していくらぐらい必要なのか、その金はどのようにためたらいいのか検討です。

例えば、目標額を貯めるのに月10万円貯めていかないと達成できないのであれば、これ以上支出を増やせないか、収入を上げなくてはなりません。

すなわち住宅ローンの支払いは月6万円ぐらいまでが妥当なところになります。

ただし、今後子供が増えるとおのずと支出が増えるので月10万円の貯蓄ができなくなる可能性があります。

住宅購入の一般的な自己資金の目安は物件価格の3割です。まずはそれがひとつの貯蓄の目標です。

子供の教育費については、下記のホームページをご参照ください。そのほかにも今後の予定を考え検討してみてください。

ただし、住宅購入時には一度お近くのファイナンシャルプランナーにご相談して、シミュレーションを作成したほうが良いでしょう。

文部科学省

http://www.mext.go.jp/b_menu/toukei/001/index06a.htm

大学教育費

http://www.jili.or.jp/lifeplan/event_type/lifeevent/education/5.html

評価・お礼

cookiecreamさん

丁寧なご回答をありがとうございました。

文部科学省等のページを少し拝見いたしました。

とても参考になる資料でしたので、是非役立てるようにしたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

cookiecreamさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今の家計管理で2年以内に住宅購入と妊娠・出産は可能でしょうか?』につきまして、住宅を購入する場合、購入後の住宅ローン負担を少しでも軽減していただくためにも、頭金として物件価格の20%+諸費用分は予め用意したうえで、住宅を購入するようにしてください。

また、手取り月収金額に占める住宅ローンの負担割合としては、28%程度に収まるようにしてください。

よって、毎月の返済金額としては、8万円までが目安となります。

尚、負担割合が30%を超えてしまうと、思うように貯蓄ができなくなってしまい、将来予定しているライフイベント資金確保にも支障をきたしかねません。

尚、出産・育児費用につきまして、出産費用はあとから支給される手当で費用の相当額を賄うことができますし、お子様が幼いうちはオムツ代などが加わる程度となりますので、それ程家計を圧迫するような支出はありませんので、ご安心ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

cookiecreamさん

丁寧なご回答をありがとうございました。

住宅購入のための頭金の割合や収入に対する返済額の割合などの具体的な数値を参考に、住宅ローンについて考えていきたいと思います。

子供が小さいうちは家計に圧迫するほどではないと分り、少し安心しました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅取得の試算とキャッシュフロー表作成のお勧め

cookiecream 様

住宅購入の際に、住宅ローンを組まれた場合、返済負担率が重要になります。

私は、通常返済負担率が20%以下であれば、家計には負担が軽く、30%以上では負担が重くなり過ぎると考え、25%以下をお勧めしています。

その点で、お子様を得てお働きにならない家計を考えますと、

月々の返済額は収入26万×12ヶ月+110万円=422万円。422万円×25%÷12ヶ月≒約8.8万円と推計いたします。

この金額を30年返済(退職前に完済)、元利均等払い、固定金利3.5%での借入可能額は、約1,959万円になり、お手元の貯蓄から500万円を加え、約2,500万円の物件になります。

一方現在の家計から、(家賃6.1万円+貯蓄10万円)×70%≒11.2万円が返済可能と考えられます。

お子様を得た後の生活費増加、教育費を考慮し毎月の貯蓄額の70%と税金等の支払のためボーナスをを使用しない前提の返済額。

この返済額で上記の条件で試算しますと、約2,494万円の借入が可能となりますが、返済負担率が31.8%になり家計に負担が掛かりますが、貯蓄と合わせた場合の物件価格は3,000万円程度と考えられます。

上記、二通りの返済額資産から。現況は2,500万円〜3000万円程度の住宅で、お子様を得ることが可能な家計かと考えられます。

お子様の教育費は下記を参照下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

但し、現況はワンタイムの試算です、また、現在は月間38%というかなり高い貯蓄率です。このまま維持できるかの予測も入れて

目標設定のためにライフプランの作成をお勧めします。

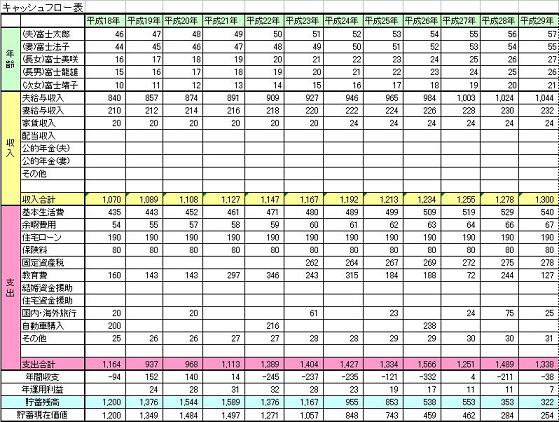

将来の夢や希望、ご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表を作成をお勧めします。

この表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、家計の推移が明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

cookiecreamさん

丁寧なご回答をありがとうございました。

まずは、キャッシュフロー表を夫婦で作ることから始めたいと思います。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

しっかりと家計管理をされているので、素晴らしいですね。住宅購入と出産(教育費)は人生の3大出費ですから、どれくらいの住宅を購入するかなどによって、かわります。

今後の貯蓄・生活費・教育費などいろいろとシュミレーションされたらよいと思います。つまり

ライフプランを作成されることをおすすめします。それを見れば場合によってはパートに行くなどの必要性が出るかもしれません。

そあたりをご主人と一緒にライフプラン表を基に話し合ってください。結構安心できますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

評価・お礼

cookiecreamさん

丁寧なご回答をありがとうございました。

ライフプラン表を拝見しました。これを参考にし、今後の人生設計のシュミレーションをしたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)