注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:6件

専門家

専門家ご質問の件について

yuimimama様

こんにちは。

投資信託に投資したお金が思うようにならないようですね。売却したい気持ちもわかります。

ご購入されようとしている投資信託で大きく儲けようとは思っておられなかったと思われます。毎月の小遣いが欲しかったか、または年金の不安があってのことではないでしょうか。

財産三分法ファンドとビルオーナー(愛称)とは違う投資信託と思われます。ただ、毎月分配型ということでは同じように見えるのでしょう。どちらかをお持ちなのでしょうか。それとも両方をお持ちなのでしょうか。

投資信託についてまったくの素人ということですが、いろいろと考えた上でご決断されたのでしょう。よろしかったら、もう少しお気持ちをお聞かせください。

上津原マネークリニック

上津原 章 拝

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資信託の使い方、考え方

yuimimama様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

投資信託は、ご自身の投資・運用計画の中で、あくまで分散投資の手段として、利用していくものです。

もし、プロに任せておけば、何も考えなくても、右肩上がりで増えていくものだと、考えていたなら、少し、捉え方を変える必要があるかもしれません。

ちなみに、投資・運用は、リスクを自ら引き受けなければならないという意味で、小さな経営者になることと同じです。

経営というのは、よい時も、わるい時もあります。

例えば、何かのお店の経営を始めて、赤字になってしまっても、経営者は、アドバイザーに対して、「どんどん赤字になるけどどうしたらいいの」とは、言いません。

自分が、主体だからです。

赤字の時期の資金繰りをどうすればよいか、現状で改善できる点はないか、今ある余裕資金を使って、将来の投資を行うべきかなど、主体的に考え、アドバイスや情報提供を求めます。

本来は、全く素人の状態で始めるべきではなかったかもしれませんが、今からでも、ブレーンとなるアドバイザーについてもらい、主体的に考えていく選択があるかもしれません。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家悩みは2つに分解できると思います

yuimimama様 バームスコーポレーションの杉山と申します。

yuimimama様の悩みは2つの悩みに分かれると思います。

(1)市場がどんどんと悪い方向に向かっているのでどのように対処したらよいのかわからない

(2)投資しているファンドがこれでよいのかわからない

という悩みです。

(1)に関しては、コラム

「100年に一度ではない」と「ファンドを売却する前に考えること」をご覧ください。基本的には、市場の値動きに翻弄されないことが大切だと思います。

(2)に関しては2点程考える必要があるでしょう。

一つは、持っておられる2つのファンド、もし、同じ金額ずつ保有しているのであれば、全体の半分以上は、不動産投資になっていますね。不動産の割合が少し多すぎるでしょう。リバランスを考えたほうがよいのかもしれません。

もう一つは、市場全体に投資しても、その市場自体が歪んでいると全く効率的ではないということです。REIT(不動産投資信託:リート)市場のことです。市場にできの悪い参加者がいても、その参加者を含めた全体に投資するという仕組みがインデックス投資です。

不動産投資信託の市場は、創設されて日が浅いので、株式市場や債券市場ほど厚みのある市場になっていません。これも考えられたほうがよいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用の基本的な考え方のご紹介

yuimimama 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

保有されている投資信託の保有・売却をお考えになるために、投資・運用の原則をご紹介します。

ご購入の際に、期待リターン(期待する収益)とリスク(価格の変動の幅等)を検討されましたでしょうか。また、どの程度の損失(例えば1000万円の投資で見込まれる損失額)が許容できるのかもご検討が必要と思います。

もし、それらを決めずにスタートされた場合は下記を参考にリバランスのご検討をお勧めします。

様々な実証研究によれば資産運用の成果の91%は充分に分散された銘柄で組む資産配分によって決まると報告されています。

先ずは、国内外の債券や株式への資産配分をお考え下さい。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分しますと、期待リターンは3.5%でリスク(標準偏差)は8.0%になり、単年度の運用結果の68%は-4.5%〜+11.5%(100万円の投資で4.5万円の損失〜11.5万円の利益)の範囲になります。単年度の運用結果の幅を95%に取りますと、100万円の投資で12.5万円の損失〜19.5万円の利益の範囲に入ります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

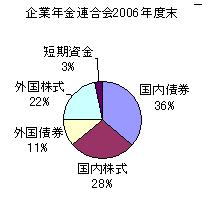

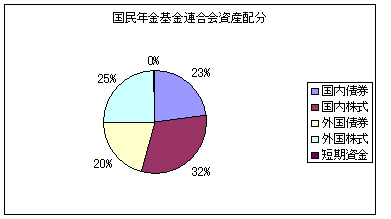

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

インデックス・ファンドはインデックス(TOPIXなど)が購入できればその市場全体を購入することと同じという発想で創出されたもので、ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

そして、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる事から得られた理論です。

私のHPにインデックス・ファンドと日本で購入できるETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資目的に応じて分散しましょう。

はじめまして、yuimimamaさん。

''FP事務所 マネースミス''の吉野裕一です。

現在の状況は、実態経済の悪化により幅広い分野で大きく下がってきていると思います。

本来なら分散投資をしているとリスクの回避にはなるのですが、今回はとても大きな問題で分散していても一時的には損益になっている可能性が高いですね。

また不動産投資は、株価よりも遅れて動きますので、その影響で連日の下げになっているのかも分りませんね。

ただ保有されているものが、質問にある銘柄だけでしたらバランスファンドではありますが、銘柄としては1銘柄になりますので、銘柄も分散される事をお勧めします。

投資は、投資目的に合わせた期間で分散投資をしながら資産配分を組み立てて行えば、ある程度リスクは回避されます。

また購入後もファンドの運用の良し悪しの確認やポートフォリオを構築されていればリバランスといったような定期的なメンテナンスをする事が大切です。

まず投資目的を再確認して、リスク許容度や投資期間、投資目的に合ったものを購入されても良いと思います。

一度、しっかりと対面で相談に行かれると、ご自身も納得できる説明も受けられて、今後の投資に対しての目標も見つかるのではないでしょうか。

渡辺 博士

ファイナンシャルプランナー

-

![]()

することは限られています。

yuimimamaさん

ファイナンシャルプランナーの渡辺です。

今回のご質問は私のお客様でも同じ銘柄、同じ内容の質問を数多く承っております。

しかし値下がりしたことで狼狽をしても、損失を確定してしまうことはできますが、それ以外は何も手は打てません。

投資とは長期に行うもので、下がったからどうのこうの上がったからどうのこうのというものではありません。

すでに5年10年位行ってきたのであれば、周りの人たちが言うほど元本に比べて下げてないと思いますし、まだ1〜2年程度であればそれは決断が早すぎます。当初の資産運用の目的をよく思い起こしてください。

儲けようというような下心があったのなら、ここは反省すべきです。

逆にそのようなことが無かったのなら、2つのことを検討してください。

現状を維持してじっとこらえて値上がりを待つか、この2銘柄をどんどん買い増してください。

前者は言わずと知れたところですが、後者はできるだけ多くの資金を継ぎ足すことで損失額を小さくする効果があります。

もし、資金をつぎ込めなければ長期投資を決め込みじっとしていることが大事。けして売ってはいけません。損失が確定するだけですよ。

それよりライフプランを見つめなおすことが先決です。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)