注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

先月末に入籍をして、新しい生活を始めました。

今月からは会社の転勤の為、愛知県から大阪府への引越し予定です。

転勤先の新居は賃貸住宅にする予定です。

(転勤後5年間は会社から毎月81000円の家賃補助があります。)

近い将来、子供も一人は欲しいのですが、現在勤務している会社では、結婚や妊娠出産による退職が当たり前のような雰囲気で仕事を続けられる環境ではないようです。

私が出産や育児で会社を退職しても2年間は主人の収入のみで生活が出来る位の金額を今の会社で働けるうちに貯蓄したいと考えています。

ちなみに今の会社は退職することになると思いますが、子供が生まれて、2歳位になったらまた働きたいと考えています。

今回は主婦になったばかりで、我が家の家計は大丈夫なのか、見直す部分はあるかと心配になり専門家の先生方の意見を頂きたいと思っています。

よろしくお願い致します。

☆毎月の収入

私(24歳 会社員)→155000円

主人(41歳 会社員)→220000円(財形貯蓄天引き後の金額です)

住宅手当→81000円(5年後に廃止)

☆その他の収入(毎年)

主人(賞与)→1600000円程度

私(賞与)→400000円程度

★毎月の支出

家賃→132000円

光熱費(電気/ガス/水道/新聞)→25000円

通信費(携帯/インターネット)→25000円

食費→25000円

日用品→10000円

特別費→10000円

美容費→10000円

小遣い(主人)→40000円

小遣い(私)→20000円

★その他の支出

車保険→90000円(1年分)

火災保険→10000円(1年分)

※現在は毎月の家賃は全て賞与から支払っています。

※車は所有していますが、ローンは完済しています。

※毎月、主人の給与から30000円を先取りして財形貯蓄しています。

※現在の私のお給料やボーナスは全て貯蓄しています。

※生命保険と医療保険は会社で団体加入しています。

☆貯蓄

普通預金→600万円

財形貯蓄→260万円

cookie2004emiさん ( 愛知県 / 女性 / 24歳 )

回答:5件

家計管理の件

cookie2004emiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今回は主婦になったばかりで、我が家の家計は大丈夫なのか...』につきまして、各家計支出データを確認させていただきましたが、特に過剰と思われる支出項目は見あたりません。

よって、家計はしっかりと管理されています。

また、生命保険につきましても、勤務先をとおして加入していますので、支払い保険料も安く抑えることができているものと思われます。

尚、毎月の貯蓄につきまして、ご主人様の月収金額から30,000円プラスcookie2004emiさんの給料やボーナスをそっくりそのまま貯蓄できていますので、貯蓄水準につきましても、現状を維持していただければ大丈夫です。

今後、収入形態が変わったら、また、ご相談ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家5年後の家計を頭に浮かべてみませんか。

cookie2004emiさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

ご入籍おめでとうございます。長い人生、苦しい時もあるでしょう。でも、先を一所懸命考えられていることは、苦しいときこそ活かされます。今の気持ち、大事にしてください。

さて、家計管理についてですが、

制約条件のある中でよく管理されていると思います。小遣いもある程度とっておられますので、ライフスタイルも大事にしたいということなのでしょう。今のお金と未来のお金とのバランスを、これからも大事にしてください。

生活を維持するための貯蓄については、ひとりだけの収入になったときの赤字の幅×月数の分、用意しておくと安心です。例えば、毎月5万円の赤字×48ヶ月=240万円となります。赤字の幅が少なくなれば、その分を夢や願いのために使えます。

気になるのは5年後の家計です。住宅手当がなくなることで、どこに住むのかも大きく変わってくるように思います。マイホームの購入も考えられるかもしれません。その時にどんな家計になっているのか、分かる範囲でもよいので、実際に書き出してみてはいかがでしょうか。

5年後のことを考えることで、今手を打つべきことも見えてきます。cookie2004emiさんの再就職についても答えが出てくるように思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画の作成をお勧めします

cookie2004emi 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

ご結婚おめでとうございます。

現況は、毎月18万円とcookie2004emiのボーナス分が貯蓄に回っていますから、健全な家計と拝察いたします。

新しい家庭のスタートにあたり、将来計画を作成をお勧めします。

生活スタイル・暮らし方は夫々の家庭で異なります。

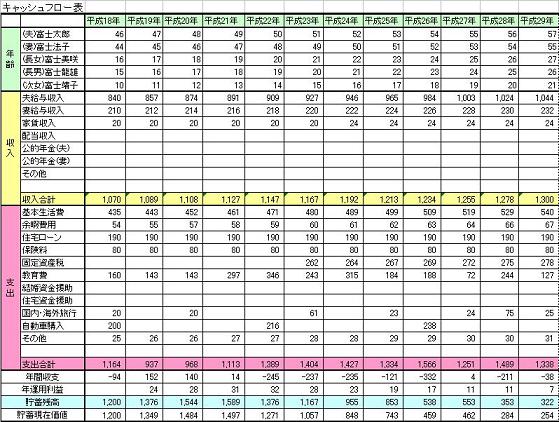

従いまして、ご主人とお二人でお話になり、将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入・賃貸、レジャーや趣味を費用とともに記載するイベント表と

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

また、ご自分達の保有する資産を確認するバランスシートも現在の立ち位置が確認できます。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様を授かった後の学習費(進学のコースで費用が大きく変わります)、老後生活の備えなどを資料を参考としてください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

5年後家賃補助がなくなることに備え、ご検討する資料として

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

以上です。

ファイナンシャルプランナー

-

![]()

家計に関しては優等生です!

cookie2004emiさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

新婚さんで家計状況を把握していらっしゃる方は少ないですよ。

しかも将来についても考えていらしてとても感心ですね。

この状況だと大丈夫!

妻の収入がまるまる貯金に回っていること。

かつご主人の給与からも先取り貯金していること。

以上のことから考えても全く心配することはありません。

転勤されてからの5年間ですが

家賃補助分を払っているものとして貯金に回してはいかがでしょう?

そうしたら補助がなくなってもやっていけます。

8万円×5年間で480万円になりますよ。

8万円がむりなら5万円でも5年間で300万円です!

マイホームに関してはどうお考えでしょう?

ライフプランを描いてみるといいですね。

将来設計もある程度は考えていらっしゃるようですのであとはそれを数字に置き換えてみましょう。

将来の不安も解消されますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計の見直しはライフプランから

こんにちわ、大阪の独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

新年からしっかりときちんと家計のことを考えて素晴らしいと思います。

しかし今後は出産など状況が大きく変わる可能性がありますから、今からそれに対応できる家計力をつけておいてください。

各項目をみるとおそらく光熱費通信費車の保険料は減らせるでしょう。また家賃補助が5年後廃止は某大手企業のようですが、今から住宅購入も視野に入れる必要があるかもしれません。

出産と教育費は思った以上にお金がかかります。今後の教育費や家賃または住宅ローン、貯蓄などさまざまな予測をしてシュミレーションしてみてください。不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)