回答:3件

専門家

専門家税法上の扶養について

てっちゃんマンさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

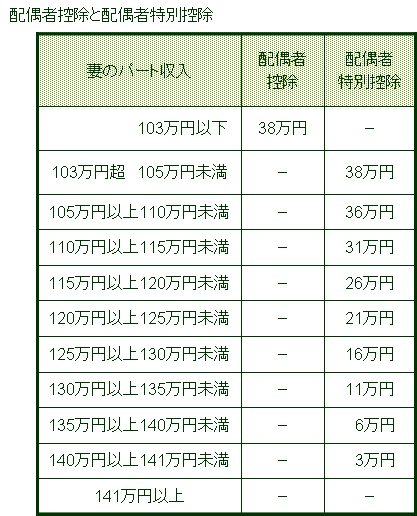

103万円を超えると、配偶者控除が配偶者特別控除に変わります。

ただ、一度に控除額がゼロにはなるわけでなく、段階的に少なくなり、141万円以上になるとゼロになります。ちなみに年間給与が129万円の場合は16万円です。

家族手当が103万円の基準で支給の可否が決まる場合は、103万円以内に収めるほうがメリットがある場合があります。家族手当の基準についても今一度ご確認ください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

家族手当を確認してみましょう

てっちゃんマンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

103万円をこえると、ご自身に税金がかかりますが、超えた分の5%(来年の住民税で10%)程度ですので、大した金額ではありません。

またご主人の扶養控除(38万円)がなくなり、その代りの段階的な配偶者特別控除となります。配偶者特別控除は125〜130万円の場合で16万円ですので、差額22万円の10%程度の税金(年額)が増えることになります。

130万円までですと、社会保険は扶養の範囲ですので手取りの世帯収入は増えるでしょうから大丈夫です。

ただし、ご主人の会社の家族手当があるとそれがなくなるかもしれません。

どちらかというとそちらの方が影響するでしょう。

てっちゃんマンさんはお若いので、ご自身の将来のためにも扶養にこだわらず働くことをお勧めします。

こちらのコラムも参考にしてください。

103万円・130万円の壁?賢い女性の働き方は?(1)

103万円・130万円の壁?賢い女性の働き方は?(2)

賢い女性の妊娠出産

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

扶養について

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

多くは税金上のちがいです。

103万以内・・配偶者控除

130万以内・・配偶者特別控除

配偶者特別控除は収入が高くなれば徐々に控除が減るものです。

配収者控除を受けないと税率によりますが最低所得税で38000円の違いがあります。

あと会社の家族手当も103万を基準としていることが多いですので、注意です。

てっちゃんマンさん

家族手当は大丈夫でした。

2009/02/21 17:38主人の会社に問い合わせたところ家族手当は130万以内だと大丈夫ということが分かりました。

主人の所得税が年間3万くらい増えると言われたのですが、子供も小さくバリバリ働くわけにもいかないのでもし自分が130万ギリギリで働くとするとプラスどのくらい税金を払わないといけなくなるのでしょうか。よく分からなくてすみません・・・

てっちゃんマンさん (愛知県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング