注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

共働き、子どもがおらず不妊治療中です。子どもが出来るまでの一時的相続対策として、私(妻)の資産の一部を、実父母を死亡保険金受取人とした6〜10年満期の一時払い養老保険に当てたいと検討しております。

保険会社の破綻等リスクもありますが、死亡保険金受取人を特定できる魅力的な手段としてはやはり保険以外に見あたりません。

運用は欲張らず、定期預金並みの利率で構わないのですが、

・私の以下の資産?のうち20%を養老保険に回すこと如何

・生保の選び方(国内漢字生保N、Dと米国資本国内生保P、Gで検討中です)

についてアドバイスいただけたら幸いです。

現在の総資産

?定期預金・普通預金(夫婦共同資産)=28%

?外国債券(妻固有資産)=15%

?個人年金保険(妻固有資産:死亡保険金受取人は実母)=23%

?普通預金(妻固有資産)=34%

*上記以外に、妻生命保険の死亡保険金受取人は夫

ごまさばさん ( 福岡県 / 女性 / 37歳 )

回答:5件

専門家

専門家保険について

ごまさば様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しましたが、なぜ、養老保険に入らなければならないのか、理由が、みえにくかったです。

一時的相続対策とは、相続税の非課税枠を活用したいという意味でしょうか。

まだ、お若く、お子さんもこれからなので、いまから相続対策とは、気が早すぎるように思いますが、何か事情があるのでしょうか。もし相続税対策をお考えなら、変額終身保険という選択があるかもしれません。

資産の全体像がみえないので、アドバイスが難しいですが、今は、保険の予定利率が低いので、個人的には、定額保険の貯蓄性部分は、魅力が薄いと考えています。

運用は欲張らず、定期預金並みの利率で構わないとのことなので、しばらくは、そのまま定期預金で様子をみてもよいと思います。そのうちに、予定利率が上昇するシナリオもありえなくはありません。

お子さんが生まれてから、死亡保障をつける必要があれば、その時点で、候補の保険会社の中から、財務体質の健全なところを選ばれてみてはいかがでしょうか。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家養老保険はよい選択肢だと思います

ごまさば様 バームスコーポレーションの杉山と申します。

運用の話ではなく、ご自身が亡くなられたときに、特定の相続人に資産の一部をお渡したいという考えですね。

(1)養老保険はよい選択肢だと思います

(2)保険会社の健全性をおおまかに知るには

1. 格付け会社の出している格付けで比較する

2. ソルベンシー・マージン比率で比較する

ソルベンシー・マージン比率に関する情報は、検索エンジンで探せば山のように見つかると思います。おそらく、取り上げておられる会社は、すべて財務上問題がないという結果になるのではないでしょうか。

それでも不安であれば、いくつかの保険会社に分割して加入するという手もあります。

評価・お礼

ごまさばさん

ありがとうございました。

単一でなく、複数の生保に分散することでリスク軽減したいと思います。

有用なアドバイスをありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

相続に関する情報と分散投資のお勧め

ごまさば様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

養老保険での運用については下記の理由でお勧めしません。

一時的な相続対策の由、現状の状態で何もしなければ、直系尊属(お母様・お父様)(直系尊属)は3分の1に為ります。もちろん受取人を指定することで、その額と遺贈分は決定しますが念の為お知らせします。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものですから、掛け捨てが望ましく、資産の運用として考えるのであれば、受け取り理由が限定され、資金の流動性に掛ける保険での運用は効率的では有りません。

運用利率を定期預金並みで宜しければ、個人向け国債をお勧めします。利率が低いものの、5年固定であれば2年経過ごは4回分の受け取り利息、10年変動であれば1年経過から受け取り利息2回分を惹かれるだけで解約が可能です=元本保証。もし、相続対策をされるなら、遺言書でその旨を指定されれば足ります。

補足

資産配分の中で、収益性資産としてリスク資産が外国債券のみとされていますが、国内外の株式と債券に分散投資をされるようお勧めします。

外国債券での期待リターンは2.5%でリスク(標準偏差)は12.5%と思われます。ちなみに、国内債券50%+海外債券50%の場合には期待リターンが2.0%と下がりますが、リスクも6.5%に低下します。国内外の株式と債券に均等に配分した際には期待リターンが4.3%で、リスクは8.7%になります。

従いまして、当初にリターンとリスクを勘案して資産配分をお決めになり、それに沿って各資産クラスのインデックス・ファンドの購入をお勧めします。

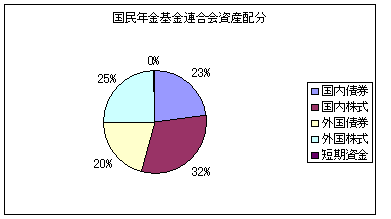

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

何の為の相続でしょうか。

はじめまして、ごまさばさん。

''FP事務所 マネースミス''の吉野裕一です。

生命保険で相続を考える方法は、ある意味有効な方法だと思います。

ただ、今回の相続の目的は何でしょう?

もしかすると保険ではなく、遺言書を作っておくという方法もあるのではないでしょうか。

しかし、その場合には遺留分を侵さない事に注意しながら作成する必要がありますが、お子様が居られず、総資産の6.8%くらいですとご主人様への遺留分を冒す危険はないと思いますので、遺言でも良いように思います。

また、お母様を受取人とした個人年金もありますので、どういった経緯か分かりませんが、目的などを整理されてFP事務所などで相談されてはいかがでしょうか。

評価・お礼

ごまさばさん

ありがとうございました。

相続目的は、法定配分率を遺言状以外の方法で変えるためです。

公正証書遺言費用は行政書士や公証役場にも相談しましたが、費用がかかりすぎるのと、その費用根拠に納得がいかなかったからです。また、子どもが生まれたらまた変更費用が生じるからです。保険はその点費用がかからないので、保険を選択したところです。

小林 治行

ファイナンシャルプランナー

-

![]()

賛成です。

養老保険の死亡受取人を実父母にするという案には賛成です。

一時払いですし、養老保険は貯蓄性の高い保険商品だからです。

お子様が無事誕生後は受取人を変更すれば良い訳ですから。

保険会社の選択は安定性と運用利率に寄るでしょうから、ここではどれが良いかは省略致します。

参考

相続に関して、現状(子供がいない)時の夫と直系尊属の割合は、夫2/3、直系尊属1/3となる事はご存知ですね。

評価・お礼

ごまさばさん

ありがとうございました。

子どもが生まれたら受取人を子どもへ変更のの方向で考えております。

相続の法定配分率については、計算して熟考した結果、養老保険を選択しております。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)