注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

相続に関する情報と分散投資のお勧め

ごまさば様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

養老保険での運用については下記の理由でお勧めしません。

一時的な相続対策の由、現状の状態で何もしなければ、直系尊属(お母様・お父様)(直系尊属)は3分の1に為ります。もちろん受取人を指定することで、その額と遺贈分は決定しますが念の為お知らせします。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものですから、掛け捨てが望ましく、資産の運用として考えるのであれば、受け取り理由が限定され、資金の流動性に掛ける保険での運用は効率的では有りません。

運用利率を定期預金並みで宜しければ、個人向け国債をお勧めします。利率が低いものの、5年固定であれば2年経過ごは4回分の受け取り利息、10年変動であれば1年経過から受け取り利息2回分を惹かれるだけで解約が可能です=元本保証。もし、相続対策をされるなら、遺言書でその旨を指定されれば足ります。

補足

資産配分の中で、収益性資産としてリスク資産が外国債券のみとされていますが、国内外の株式と債券に分散投資をされるようお勧めします。

外国債券での期待リターンは2.5%でリスク(標準偏差)は12.5%と思われます。ちなみに、国内債券50%+海外債券50%の場合には期待リターンが2.0%と下がりますが、リスクも6.5%に低下します。国内外の株式と債券に均等に配分した際には期待リターンが4.3%で、リスクは8.7%になります。

従いまして、当初にリターンとリスクを勘案して資産配分をお決めになり、それに沿って各資産クラスのインデックス・ファンドの購入をお勧めします。

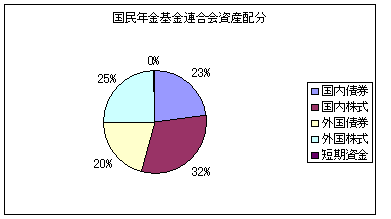

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

共働き、子どもがおらず不妊治療中です。子どもが出来るまでの一時的相続対策として、私(妻)の資産の一部を、実父母を死亡保険金受取人とした6〜10年満期の一時払い養老保険に当てたいと検討して… [続きを読む]

ごまさばさん (福岡県/37歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A