注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

2年前に結婚した40歳の夫婦2人です。

今後のお金の貯め方を迷っています。

主人は転職して団体職員。年収400万。

妻の私は契約社員で年収190万。

貯蓄は260万です。

賃貸4万で日々節約しています。

私は今は職場の厚生年金ですが、以前は国民年金です。

若い頃に画家を目指して夢を追っていた時代があり

国民年金を4年未納して免除を6年しています。

あと2年で私の生命保険(郵便局の養老保険)が満期になります。

実母に50万円をお礼として渡して、残50万円を今後の貯蓄にしたいです。

次の保険はどのようなものに入れば良いでしょうか。

それから一番の不安のタネなのですが、

私の年金が将来少ないので、どのようにその分を補填して

いこうかと迷っています。

子供は不妊治療をしていますが、出来ません。

家については、夫婦ともに必ず欲しいという気持ちは

ありません。

宜しくお願いいたします。

みよこさん ( 北海道 / 女性 / 40歳 )

回答:6件

専門家

専門家年5%程度を目指しましょう。

みよこ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

今後のお金の貯め方を迷われているとのこと。

国民年金も未納期間や免除期間があるため、老後資金の準備は、しっかりと考えていった方が、よさそうですね。

例えば、いまある貯蓄のうち100万円を一括投資し、さらに毎月5万円の積立投資を組み合わせ、仮に、25年間で、年5%の複利運用が出来たとした場合には、65歳時には、約3316万円となります。一方、年1%の複利運用では、約1832万円にとどまります。その差は、約1484万円です。

※税金・手数料を考慮せず、期間中の運用利率は、一定と仮定

この65歳時の約1484万円が、足りないばかりに、その後も、生活のために働き続けなければならないというシナリオも十分に考えられます。

運用は、長期分散投資という方法がおすすめです。

具体的には、投資信託など、いまやお馴染みとなった金融商品を組み合わせて、国内外の株式や債券に分散投資をします。

さらに詳しくは、専門家と相談しながら進められるとよいでしょう。

以上、ご参考にしていただけると、幸いです。

評価・お礼

みよこさん

具体的な説明をありがとうございます。

勉強してみます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家やってみたいことのためにお金を残して使う

みよこさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

保険についてですが、

今のように今後もご主人もみよこさんも共働きということであれば、万が一どちらかがいなくなったとしても何とか生活できるのでしょう。それであれば死亡保障は葬儀代+アルファ程度でよいように思います。医療保障は少なくとも日額5000円はほしい所です。

今の家計の現状を考えると、一時払いにはしないほうがよいと思われます。

資産運用についてですが、

ポイントとなるのは、お二人で毎年いくら貯蓄が出来るかです。老後資金等の長期的なお金は、投資信託などのリスクがある商品での運用も組み入れるとよいでしょう。過去40年間の物価上昇率が3%強ですので、少なくとも3%以上(税引き後)の利回りで運用したい所です。ただ、勉強しながら徐々に積み立てていく感じでよいと思われます。

でも、もっと大事なのはどのようなことにお金を使うかです。

いろいろな夢や願いがあったのでしょう。かなわないこともあるのかもしれませんが、全てをあきらめるのにはまだ早いように思います。ご夫婦がやってみたいことをかなえるためにお金があるのですから、本当にやってみたいこと(夢や願い)は何か、もう一度考えられてもよいのではないでしょうか。

評価・お礼

みよこさん

具体的なお話をありがとうございます。

少し希望を感じました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

将来の年金対策の件

みよこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『つぎの保険はどのようなものに入れば良いでしょうか。』につきまして、現在は予定利率が極端に低くなってしまっていますので、生命保険商品を利用しての資産形成は不向きとなります。

また、ご夫婦各々収入があり、万が一の場合でも自らの収入で各々最低限の生活はできるものと思われますので、死亡保険につきましては必要性が乏しいと考えます。

よって、加入する保険としては、今後の病気やケガなどに備えて、終身タイプの医療保険に加入しておれば十分です。

『私の年金が将来少ないので、どのように補てんしていこうかと迷っています。』につきまして、将来の不足する年金の補てんとしては、基本はお金を貯めていくことになります。

具体的にいくら位貯めておく必要があるのかは、将来受け取れる年金額を社会保険庁などのHPで参考にしていただき、今の必要生活費の総額との差額を準備することになりますので、それ程多額なお金を老後資金として準備する必要はないものと思われます。

尚、具体的な貯め方につきましては、毎月定期的に積み立てていく方法以外にも、変額年金として投資信託で運用していく方法などもありますが、当然、価格が変動しますので、年金受給時には元本割れしてしまうなど、下プレリスクを十分に理解したうえで、始めるようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

みよこさん

丁寧な説明をありがとうございました。

終身タイプの医療保険を探してみます。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

阿部 雅代

ファイナンシャルプランナー

-

![]()

老後の資金の作り方

みよこさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

老後の資金ということでしたら、まだ20年以上ありますから、インフレリスクに備える商品を選択する必要があります。

しかし、国内の保険商品では、なかなか対応できません。

そこで、お勧めするのが、オフショアのファンドです。

利回りも、安定して15%以上出ているものがあります。

毎月積み立てるタイプのものもあります。

ご興味がありましたら、下記あてメールでお問い合わせください。

abe-masayo@zpost.plala.or.jp

評価・お礼

みよこさん

ありがとうございます。勉強して考えてみます。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

将来のための貯蓄、保険について

こんにちわ、FPコンサルティングの岡崎です。

しっかりと倹約されていますね。

まず2年後の養老保険満期をお母さんに50万円をお礼として渡すのは

素晴らしいことですね(見習わないと・・・)

残りの50万円は2年後の経済状況によるので今は何とも申し上げられません。

今後の貯蓄は、目的が老後なら、まずは個人年金か、会社に財形があれば年金財形と

コツコツ貯めながら、余裕ができれば投資に回されたらよいと思います。

あまりあせらずにコツコツと貯めていきましょう。

評価・お礼

みよこさん

ありがとうございます。

コツコツがんばってみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

長期の貯蓄・運用先をリスク別に

みよこ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来の資産形成につきましては、保険ではなく長期投資をお考え下さい。

元本保証の商品は、定期預金(ネット銀行がお勧めです)、個人向け国債10年変動がお勧めです。

リターンは低いのですが、リスクが低いものでは、公社債投信や日本債券を対象とするインデックス・ファンドがあります。

老後資金として長期で資産形成をお考えの場合には

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの分散投資をお勧めします。

例えば、5資産に均等に配分した場合、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%の損失に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

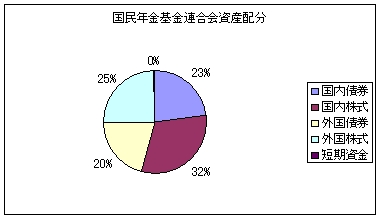

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

上記でお考えになられた資産配分に基づき、保有資産と毎月積み立てでインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

インデックスファンドの選び方も参考としてください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

評価・お礼

みよこさん

ありがとうございます。

まずネット銀行を考えてみます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)