注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:6件

専門家

専門家お気持ちお察しします。

mimikoさん

こんにちは、FP兼税理士の大黒崇徳です。

仕事柄、多くの相続をみてきました。残される身としては、いくらお金があったとしても不安は尽きないものです。

娘さんの独立後のこと、老後のこと、亡くなった後の相続のことなど様々な心配事があると思います。特に来年は相続税の大改正が予想されます。

一度、資産運用や税金などお金に関することを総合的に判断できる専門家に相談された方がよいのではないでしょうか。その上で、万全な対策をされることをオススメします。

もし、ご不明な点がありましたら遠慮なくご連絡下さい。

回答専門家

- 大黒たかのり

- (東京都 / 税理士)

- 大手町会計事務所 代表税理士

資産運用と節税のことならお任せ下さい。運用会社出身の税理士。

今の運用に満足ですか。今の税金の支払に満足ですか。今の相続対策に満足ですか。不安な時代だからこそ、確かな情報と信頼できる相談相手が必要です。運用も節税もすべてオンリーワンのオーダーメイド。土日早朝深夜も対応する身近なパートナー。

大黒たかのりが提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家独立系FPを味方につけましょう。

mimiko様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計診断の件、「将来はとても不安」とのことですが、これは、金銭的な不安でしょうか。それとも、別の理由でしょうか。

ところで、遺族厚生年金はもらっていますか?手取り年収700万ですと、年収要件の850万未満をクリアできず、もらえていないかもしれませんね。ところで、お仕事は、いつまで続けられるのでしょうか。

もう少し情報があると、アドバイスしやすいのですが。

仮に、遺族年金を受給しておらず、ご自身の勤労所得も途絶えてしまった場合は、確かに、8000万の貯蓄では、若干の不安があります。

もし、運用を真剣に考えていくなら、単にお金のことだけではなく、ご相談者の“くらし”の部分をきちんとケアしてくれる独立系のファイナンシャルプランナーを味方につけておいた方が、よいでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家使う目的と時期をはっきりすれば

住宅の心配はなく、借入金もないとのことですから、今後の心配ということになりますと、娘さんの大学のための学費4年間で800万円、その後の娘さんの結婚資金、さらにはmimikoさんご自身の老後の生活資金ということでしょうか。

手取り年収700万円、貯蓄が8000万円程度あるということですから、現状で一定の資金が確保されていますので、今後のご計画をおおまかにでも立てられて、この資金の運用計画を立てる、シュミレーションしてみることはそれほど難しくはないと思いますよ。娘さんが大学をご卒業されてひとり立ちされれば、不安も少しは解消するかもしれませんね。

8000万円と毎月の40万円の運用について、娘さんの学費、その他に想定される支出、さらには老後の資金と、それぞれ使う目的と使う時期に応じて区分して運用されれば、あまり不安を感じずにいけると思いますよ。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

ファイナンシャルプランナー

-

![]()

不安解消にはキャッシュフローシミュレーションを

mimikoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

これから教育費のピークですね。

大学卒業までの学費といざという時の生活費6ヶ月分程度を預貯金において残りを運用するといいでしょう。

かなりの資金がありますので、ある程度安定運用で行けるのではないかと思います。

退職金や年金見込み額などを試算して、退職までにどのくらいの期待リターンで運用していけばいいのかをキャッシュフローシミュレーションして割り出します。

割り出した期待リターンを達成するための資産配分を考えて最後にファンド選びをするのですが、一度FPにご相談されることをお勧めします。

将来に対する不安は、将来が見えないからですね。

シミュレーションすることによって将来が見えてきますよ。

また、老後に備えての保険の見直しも必要かと思います。場合によっては相続税対策もしておいたほうがいいでしょう。

シングルの方のご相談をたくさん受けていますし、大学生の娘もいますので、お力になれると思います。よろしければ個別にお問い合わせください。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分と国内外の債券と株式での運用をお勧めします

mimiko 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金も必要ですから、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

定期預金も、1970年1月から2007年12月(456月次)でのリターンが3.6%でした。その間のインフレ率は3.2%ですので、配分をお勧めしています。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

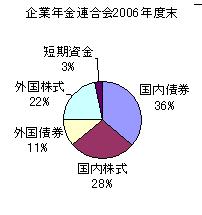

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたものです。

ちなみにファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、8000万円での上場投信ETFまたはインデックス・ファンドの購入をお勧めします。なお、毎月40万円は毎月積立での購入が時間分散の観点からお勧めします。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

参考として

8,000万円円の資金を年3.0%で60歳までの15年間、複利運用した場合には、12,460万円になり、上記3.5%の場合は13,400万円になります。

また、8,000万円の資金を年3.0%で複利運用しながら40年間で取り崩していくと、毎年の受取額は約346万円になります。

随時、過去のセミナーもあわせ、ご都合の良い日をお選びいただく、資産形成セミナーを開催しています。宜しければお申し込み下さい

http://www.officemyfp.com/seminerannai.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

お子様の大学卒業までを

はじめまして、mimikoさん。

''FP事務所 マネースミス''の吉野裕一です。

ご心配をされるのはお子様が大学を出られるまでをどうするかを考えられれば良いのではないでしょうか。

資産もある程度お持ちですし、現在も収入を得られているようですので、お子様が大学を出られるまでの資金をリスクの少ない商品で保有しておいても良いでしょう。

残りのうちの生活費の半年分を普通預金よりも金利の良い商品で、ある程度流動性のあるMMFで運用されても良いですね。

残りは、mimikoさんの今後の生活費の足しになるように4年以上の運用で考えましょう。

mimikoさんが収入を得なくなる時期まで必要なければ、多少リスクを取っても生活の基盤になるように積極運用されても良いでしょうね。

分散投資で、投資信託などで運用されても良いと思いますよ。

運用期間や目標額をしっかり立てて、資産配分をしていくのが良いと思います。

また何かありましたら、ご相談下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)