注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

いま43歳独身(男)で、45−50歳での早期リタイヤをしたいと考えております。

現在の資産状況は、償還時元本確保型ヘッジファンド 4000万円<うち米国債部分が6割です>、

コモディティファンド 800万円、CASH1800万円<うちUSドルが1600万ほどです>となっています。

給料とボーナス(年収600万)はすべて使っています。家は賃貸で、結婚はしません。リタイヤ後の生活費は330万を想定しており、年金は65歳から月7万はもらえるようです。退職金は企業年金を合わせても500万くらいだと思います。

リタイヤするための必要額と時期を計りかねています。

最初に記載した希望リタイヤ期間内でリタイヤ可能なのか、運用方法はどうしたらよいのかアドバイスをお願いします。

ぼんちゃんさん ( 大阪府 / 男性 / 43歳 )

回答:3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算によるリタイア時期の考察です

ぼんちゃん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

下記のような運用利率で複利運用が出来た場合には、リタイアメント時期は48歳に成ります。

試算過程を下記に示します。

前提はぼんちゃん様の余命として90歳と仮定します(現時点の平均余命プラス10年です)

65歳から90歳までは、生活費330万円-年金84万円=246万円/年ですから、年間250万円を 25 年間受取るために必要な資金は 運用を年 4 %複利で行えた場合約3906万円になります。

そして65歳時点に貯蓄額3906万円円が必要な場合、45歳から65歳までに年4.0 % で複利運用出来た場合には、45歳時点の資金は1,787万円で済みます。

また、45歳から65歳までの20年間の生活費330万円を毎年受け取るために必要な資金は、運用を年4.0%複利で行えた場合 約4,485万円です。

従いまして、45歳時点に8,391万円あれば足りますから、これから退職金を引いた金額、7,891万円が目標とする金額になります。

現時点で6600万円の貯蓄額がありますから、上記のような試算を繰り返すと48歳が可能なリタイア時期と考えます。

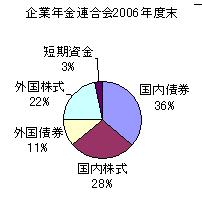

前提とした4.0%の運用率は、アセットアロケーションで、日本債券、日本株式、外国債券、外国株式に均等配分した場合の、期待リターンが4.3%、リスクは8.7%から4.0%としています(リターンは企業年金連合会が公表しているもの使用)

なお、現在の資産配分はドルに偏りすぎているものと推察いたします。上記のような配分で、各資産クラスを対象とする、インデックス・ファンドでの資産形成をお勧めします。

以上は運用に関する試算値です。運用利率を変化させることで期間が異なります。また将来の生活費は物価上昇率を考慮していません。

より精度を上げるには、専門家とのご相談をお勧めします。

質問やお悩みは解決しましたか?解決していなければ...

小林 治行

ファイナンシャルプランナー

-

![]()

退職時期は55歳以降

CFPの小林治行です。

次のような前提のもと、"何歳になったら赤字に陥るか"のキャッシュフロー表を作成してみました。

給与 年600万円

年金 65歳から年84万円

生活費 退職まで年600万円、退職後330万円 年1%増加とする

金融資産 6600万(固定)を0%運用と2%運用の二つのケース

運用0% 運用2%

45歳で退職 65歳 72歳

50歳で退職 73歳 86歳

55歳で退職 81歳 85歳でも5,600万円の金融資産残

この計算から人生不測の事態を予想しておく事。金融資産の運用は現状をみればお分かりのように常にプラスとは限らない。

仕事を継続する事は、自分でできる最も良い資産運用の方法であること。

以上より45歳とは言わずに"55歳頃"が退職適齢期と言えます。

注)粗い計算となっていますし、本来は面談した上で詳細な収支計算が必要です.

ここではこのステップをスキップしていますので、変りうる可能性があります。

吉野 裕一

ファイナンシャルプランナー

-

![]()

毎月分配型を取り入れて

はじめまして、ぼんちゃんさん。

''FP事務所 マネースミス''の吉野裕一です。

60歳からの老後資金は現在価値で1億円必要と言われます。

そのうち公的年金などを引いて、3,000万円が自己資金として必要と言われますが、ぼんちゃんさんの年金は月7万円となってますので、まだ自己資金の上乗せが必要だと考えられます。

しかし、毎月分配型の投資信託などを活用をして資産を減らさず、毎月のインカムゲインを得るのは出来る可能性はあります。

私が取り扱いをしている証券会社では、1億円あれば、月20万円以上のインカムゲインを出せる可能性は十分ありますので、現在の資産7,100万円を年10%の利回りが実現できれば5年くらいで1億円になりますので、不可能ではないでしょうね。

ただ現在の資産配分で目立つのがドルと米国債とアメリカに偏ったイメージがありますので、もう少し分散投資をされた方が良いでしょうね。

ぼんちゃんさん

さっそくの回答ありがとうございます

2008/09/10 21:5545歳時に8391万との計算ですが、それは、

65歳時に必要な貯蓄額3906万と4485万を加えた額ですね。

正しくは、45歳時点で必要な資金1787万と4485万を加えて6272万、そこから退職金を引いた、5772万が目標とする金額になりませんか?

この計算が正しければ、(物価上昇を考慮していませんが)4%(税引き後?とすれば5%は必要?)の運用ができれば現時点でもリタイヤ可能ということになりますでしょうか。

それと、物価上昇率2%としたら7%の運用が最低限必要ということになりそうですね。

ぼんちゃんさん (大阪府/43歳/男性)

ぼんちゃんさん

アドバイスありがとうございます

2008/09/10 22:20仕事を続けるのが最良の資産運用というのはうなづけますね。

お金が足りないのなら働きたいと思いますが、85歳で5000万以上の資産残は率直に言って安全すぎる感じがします。

運用2%というのは比較的固いと思うのですが、具体的に運用方法はどのようなものを想定できますでしょうか。現在のままでよろしいでしょうか。

ぼんちゃんさん (大阪府/43歳/男性)

ぼんちゃんさん

アドバイスありがとうございます

2008/09/10 22:33うちの両親は60歳で1億なんて持ってませんが、大丈夫でしょうか。

1億ってどこから出てきた数字なんでしょう?

毎月分配型は以前もってましたが、(月30万以上もらえました)基準額がどんどん下がるのでやめました。分配金には税金もかかりますしね。

現在の資産は6600万です。(まだ、退職してません。)

年10%の利回りを実現するにはどうしたらよいでしょうか?

米ドル以外ですと、中国元やスイスフランを考えています(ユーロは信用できないと思っています)が、なかなかいい投資先がない状況です。(タイミング的にも悪い気がします)

ぼんちゃんさん (大阪府/43歳/男性)

ぼんちゃんさん

アドバイスありがとうございます

2008/09/11 11:49ド●●●ンファンドでしょうか。

非常に優秀なファンドですね。

以前、レバレッジかけた場合の早期解約フィーの大きさとイギリスに集中している点が、イギリスの今後の成長を考えると気になり投資をあきらめたのですが、この点いかがでしょうか。

ぼんちゃんさん (大阪府/43歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)