注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

このようなコーナーがあるのを知り、我が家の

状況についてもご相談したいと思い投稿させていただきます。

3500万円の住宅ローンの現在9年目になります。

繰上返済、借換などを行い、現在残金1800万円-金利2.1%固定で、

返済をしています。さらに繰上返済をしあと5年で完済を

目指しています。繰上なしの場合は、8年半で完済になります。

子どもの教育費は18歳満期の保険にそれぞれ250万円の

ものを掛けていますが、その他は特にありません。

残り5年で完済すると、子ども2人が中学生の間に、

完済でき、それまでローンに支払っていた額がそのまま

貯蓄にまわせるから大丈夫かな・・・と考えていますが、

甘いでしょうか?

繰上をしない場合、長子が大学受験の頃に完済となります。

少しでも早く完済したいという気持ちと、子どものこと、

また、家もそろそろ10年を迎えるので、屋根や外壁などの

リフォームも必要とされる時期に入ってくることを想定して、

貯蓄したほうが良いのか悩んでいます。

別途、3年後、6年後に車の買換で計500万予定しています。

昨年の夫婦年収は1350万円ぐらいです。

ローンキングさん

回答:4件

専門家

専門家見えないリスク

はじめまして、FPの岩川です。

家庭の環境や家族構成、資産状況、個人の価値観により異なります。

多くあるひとつの考えとして、参考にして頂けたら幸いでございます。

住宅ローンは、単なる借金ではありません。

生活をより快適にコントロールするためのツールです。どうしても、日本人は住宅ローンを「悪」と考えているようですが、冷静に判断しましょう。

手元のお金をローン返済に充てることで、目先の金利を軽減することは可能ですが、隠れて見えないリスクがあります。

現在、貯蓄ができず、近い将来お子様の成長とともに出費が増え、家計状況を圧迫することが予想されれば、月々の返済額を軽減する目的で繰上返済をするのが望ましいと考えられます。

逆に、ある程度家計に余裕があり、当面貯蓄ができるようであればローンの残存期間など考慮した上で、教育費の準備や老後の資産形成の準備に充てることが良いでしょう。

住宅ローンは、長期固定を選択していれば、インフレになればなるほど、その「支払額」の価値は、目減りをしていきます。

本来は、住宅ローン(負債)と資産は並行管理することが有利になることはたくさんあります。

目に見えないことが、一番大切なことがあると思います。

くれぐれも、目先の「得」を優先せずに計画を立てましょう。

長期で物価上昇を加味すれば、住宅ローンの繰り上げ返済は、一概に「得」になるとは思えませんが。

あらゆるリスク回避を考えますと

子供の教育費を優先され方がよろしいかと思いますが、いかがでしょう。

不明な点があれば、気軽にご質問ください。

評価・お礼

ローンキングさん

お返事ありがとうございます。

確かに、ローン=悪という考えが私の中にあり、

今回のお話はとても勉強になりました。

子供が進みたい道を後押しできるよう頑張ります。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

繰り上げ返済の件

ローンキングさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『残り5年で完済すると、子ども2人が中学生の間に、完済でき、それまでローンに支払ってきた額がそのまま貯蓄にまわせるから大丈夫かなと考えていますが、甘いでしょうか?』につきまして、住宅ローンを早期に完済し、今まで住宅ローンに充てていた資金を他のライフイベント資金に充当するという考え方は、基本的には正しいと考えます。

尚、『キャッシュフロー表』を作成して、これから予定しているライフイベントを実現していった場合の資金残高の推移などを確認していただくと、実現するライフイベントの優先順位なども決定し易いと考えます。

キャッシュフロー表の作成方法につきましては、インターネットで検索すればすぐに見つかると思いますし、ファイナンシャル・プランナーなどの専門家に依頼してもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ローンキングさん

お返事ありがとうございます。

現在悩みつつも考えていることが、基本的には

正しいとおっしゃっていただきホッとしました。

また、キャッシュフロー表もDLして埋めてみました。

今後のプランがわかりやすくて、優先順位の決定が

しやすそうなので、妻とも今後のプランを検討したいと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済の優先とキャッシュフロー表作成のお勧め

ローンキング 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

繰上げ返済は、当該返済額に対応した利息分が収益となる極めて有利な投資先になります。また、貯蓄を行った場合の運用率よりも高く、手元資金の余裕は返済に回される様お勧めします。

手元に置かれる生活準備金として

生活費×6ヶ月+1年以内に予定されている大口支出=生活準備金として、普通・定期預金で確保された後の余裕資金が返済に回せます

大口支出の対象として、お子様の学習費は文部科学省の調査を参考に金額として計上ください。

また、3年後の車買換えについても予め計上されておけば十分対応できるものと考えます。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

資金は、フローの中でお考えください。当年度に資金が間に合うかが重要なポイントです。中学までに完済後に進学資金を貯蓄されるようお勧めします。大学入学と4年間の授業料全額が1字に必要になるわけではありません。年間の収支が会うように生活準備金をご調整ください。

それらを含めローンキング様の家計のキャッシュフロー表作成をお勧めします。

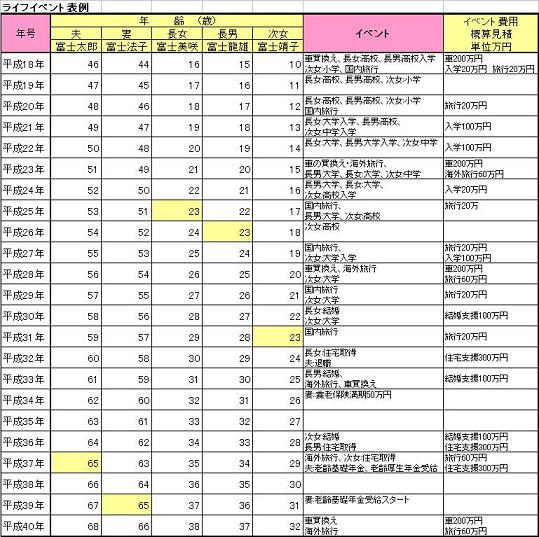

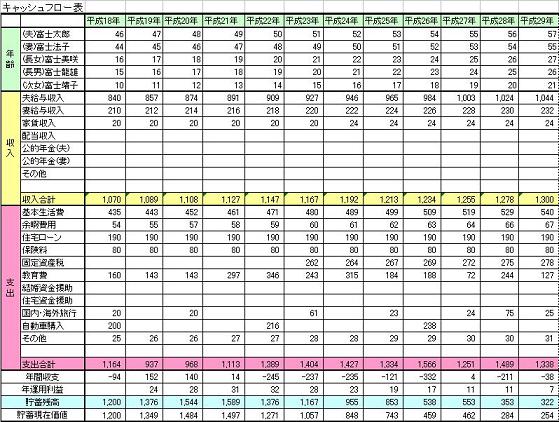

まず、将来の夢や希望をご家族の育児・入学、車・住宅のリフォーム、レジャー・趣味などを費用とともに記載するイベント表を作成し、

収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表を作成します。

これらの表を作成しますと、家計の全体像と将来像が把握でき、住宅ローンの完済時や、お子様の進学による支出額の増加も把握でき、貯蓄金額の目処も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

ローンキングさん

お返事ありがとうございます。

子どもの教育費は「当年度に資金が間に合うかがポイント」とのこと、

大学に2人進学した場合に重なる期間の支出は

やはり大きいですね。心しておきます。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅ローンと教育費の貯蓄について

こんにちわ、大阪のFP会社、FPコンサルティング岡崎です。

さて、早くからローンの繰り上げ返済などされており、素晴らしいですね。

夫婦共稼ぎということもあり合算年収も高く、このままいけば豊かな生活がおくれると思います。

ただ、ローンと貯蓄のバランスをとって行くことは必要ですね。繰上げ返済は税金や団信のこともあり、デメリットも考慮する必要あります。

学費は学資保険で用意されていることもあり、問題ないのではないでしょうが、ただ車の買い替えが結構高額のようですね。

いづれにしても、住宅ローン・貯蓄・生活費・教育費は計画的に中長期で考慮する必要があるでしょうから、ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

評価・お礼

ローンキングさん

お返事ありがとうございます。

現在9年目返済中で、住宅ローン減税でのお得感は

今後、ほとんど無い状況になります。

(2001年6月前入居のため15年減税期間あり)

また、団信の生命保険は、いわゆる金利分が保険支払額と

思った場合、かなり掛け金が高い生命保険なので、

繰上げにより減額になった金額相当額を一般の

生命保険にスライドするほうが、万が一の備えとしては、

大きいように感じました。

ローンキングさん

税金や団信のデメリットについて

2008/08/23 00:49お返事ありがとうございます。

不明な点がありましたので、再度ご質問を

させていただきます。

以下の部分のデメリットとはどのようなことでしょうか?

------

繰上げ返済は税金や団信のこともあり、デメリットも考慮する必要あります。

------

ローンキングさん

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)