注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

以前、マンション購入を検討しましたが、夫婦で相談した結果、定年もしくは子供が自立後、

現金で終の棲家を購入したいと思い、資産運用に取り組むことにしました。

運用はほぼ初心者ですので、アドバイスをどうぞよろしくお願いします。

夫30才、妻32才、子供なし(子供はできるだけ早く2人ほしい)

現在の貯金:500万(すべて普通預金)

夫の手取り:34万/月(会社経営。社保あり)

妻の手取り:17万/月(派遣。社保あり)

毎月の貯蓄:25万(夫手取りから8万+妻手取り17万)

☆☆現在の貯金、500万の予定配分☆☆

300万:ネット銀行の1年定期

(妊娠、出産その他出費が万一賄えない場合の保険的資金として)

100万:円のMMF(いつでも引き出せる普通預金代わり)

100万:投資信託

↓

投資信託100万の予定配分

20万:債権(国内) 30万:債権(外国)

20万:株式(国内) 20万:株式(外国)

10万:リート

☆☆毎月の貯蓄の予定配分(妻収入がある間)☆☆

15万:普通預金かMMF

10万:投資信託積立(比率は100万の予定配分と同じ)

株式は10年以上の長期で、債権は貯蓄等で賄えない万一の不足金への補填の可能性も考えています。

将来のことは全く不明ですので、あくまでも現在の状態で予定を立て、今後の状況を見ながら

随時、見直しをしていきたいと思っています。

(そのため、今後長くお付き合いできるFPの方も見つけたいです。。)

ひとまず、今の状況で考えている資金配分について専門家の方々はどうお考えでしょうか?

また、投資するファンドについておすすめがあれば教えていただきたいです。

長々と申し訳ありませんが、以上についてアドバイスをどうぞよろしくお願いします。

*ココア*さん ( 大阪府 / 女性 / 32歳 )

回答:6件

専門家

専門家具体的な計算が必要です。

ココア 様、お久しぶりです。

ファイナンシャルプランナー(IFA)の森本直人と申します。

(以前、マンション購入検討時に回答させていただきました)

定年もしくはお子さんが自立後、現金で終の棲家を購入したいとのこと。なるほど、ですね。これからの不確実性の高まる時代に、高額なローンを組んでマンションを購入するのは、確かにリスクが高かったと思います。

さて、運用プランですが、ご検討されている20%:債券(国内)、30%:債券(外国)、20%:株式(国内)、20%:株式(外国)、10%:リートという資産配分は、決してわるくはないと思います。

ただ、ココア 様のライフプランに適合しているかどうかは、今の段階では、分かりません。

最適な資産配分は、具体的な計算をしてみないと、分からないのです。

もしかすると、この資産配分と投入予定金額では、目標金額に届かないかもしれません。

届きそうもない場合は、新興国の株式や債券の割合を高めてみるのも、ひとつの選択肢です。

信頼できるFPが見つかるとよいですね。

ご健闘をお祈りしております。

評価・お礼

*ココア*さん

遅くなり申し訳ありません。

はい、以前いろいろ考えた結果、高額なローンを組む勇気がなくなりました(笑)

ローンを組むより、運用の方が有効のような気がしました。

その運用のためにも、先を見据えた計画が大切なんですね。

自分たちの人生に適合した運用ができるように将来設計をもっと詰めてみたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

5

![]()

将来設計と期待リターンを割り出すことから始めます。

ココア*さん、こんにちは。

株式会社くらしと家計のサポートセンターです。

マイホーム購入は長期延期になったのですね。

「定年もしくは子供が自立後、現金で終の棲家を購入したいと思い、資産運用に取り組むことにしました。」

これはこれで、とてもいい選択だと思います。

さて運用ですが、足元から入るのではなく、将来設計から入るものとお考えください。

つまり、目標です。

お子さん二人に十分な教育を受けさせ、マイホームを現金購入しても、90歳まで、100歳まで底のつかない期待リターン(目標利回り)は何%なのかを割り出し、それから資産配分を決めます。

預貯金と運用に回すお金の割合、運用に回す資金の利回り設定ですね。

現在お考えの

1)300万:ネット銀行の1年定期

(妊娠、出産その他出費が万一賄えない場合の保険的資金として)

2)100万:円のMMF(いつでも引き出せる普通預金代わり)

3)100万:投資信託

1)2)ともに国内債券の分類ですので、3)の中には国内債券はなくてもいいでしょう。

2)は国内債券である必要はないでしょう。

2)3)合わせて配分を決めるといいのではないかと思います。

その配分はキャッシュフロー分析をして期待リターンから割り出します。

そういう面倒な方法を省いて即、運用・・・云々いうFPであれば長いおつきあいは考えない方がいいでしょうね。

ライフプランを一緒に考えて、家計改善から取り組む姿勢のあるFPを探しましょう。

ファンド選びはその後ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

*ココア*さん

遅くなり申し訳ありません。

運用は「足元から入るのではなく、将来設計から入るもの」なんですね。

早く運用したい気持ちがあり、肝心なところが疎かだった気がします。。

あと、比率についても有効なアドバイスをいただけてとてもためになりました。

ライフプランを立てた上で2)3)合わせて再検討してみます。

どうもありがとうございました。

吉野 充巨

ファイナンシャルプランナー

6

![]()

資産配分のアドバイスとインデックスファンドのお勧め

ココア様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご承知の通り、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、元本割れリスクのない・低い資産クラスに80%を配分し、あとの20%の投資からスタートされることは、第一ステップとして堅実なスタートと考えます。

この資産配分の場合、リスクは低いのですがリターンも1.5%を下回るものと予想されます。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、という5資産に配分されるようお勧めします。

なお、債券とリートは利子や配当などのインカムゲインを目的とする資産クラスになります。同じ為替リスクを取られるならば、外国債券のうち10%を株式に振り向けることで、キャピタルゲインとインカムゲインの比率が1:1になり、リターンの向上も図れます。

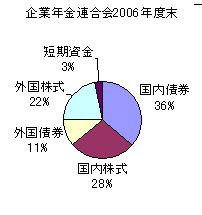

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。投資信託に配分を予定されている100万円は、夫々の資産クラスを対象とするインデックス・ファンドの購入をお勧めします。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

資産運用設計を含め、ライフプラン作成などメールに承っています。

評価・お礼

*ココア*さん

丁寧にお答えいただきありがとうございました。

銀行員さんの説明の仕方は少し腑に落ちませんが、私自身勉強不足でした。

先生のおかげでアクティブファンドとインデックスファンドについて理解できた気がします。

ファンドの購入の際は、インデックスファンドを選びたいと思います。

どうもありがとうございました。

佐々木 保幸

税理士

9

![]()

資産運用を計画するのなら。

万が一の備えた300万のネット銀行の1年定期、100万の円建MMFを確保しておけば毎月の普通預金かMMFの15万はあえて必要ないように思います。

投資信託での長期の資産運用ということであれば国内債券20%、世界債券30%、国内株式20%、外国株式20%、リート10%の分散はリスクの軽減には有効ですね。現状では国内債券の比率をもう少し下げて、世界債券の比率を上げてもよいようにも思います。

将来のことはなかなかわからないのですが、子供さんができれば教育費のことも考える必要もでてきます。リタイアするまで30年以上あります。今後想定されることを一度洗い出して、いつ、どれくらいのお金が必要になるか、おおまかにでもプランを立ててみましょう。プランは事情が変われば柔軟に修正を加えればよいのですから。どれだけの資金でリスクをどれくらいとって、どれくらいのリターンをめざすのか、めざすことができるのか検討してみることも大切です。

それにあわせてファンドを選んでゆくという運用スタイルをお勧めします。

お気軽にご相談ください。

評価・お礼

*ココア*さん

遅くなり申し訳ありません。

積立、運用の比率、それぞれに有効なアドバイスをいただけて非常に参考になりました。

まずは将来のプランを立てることから実行に移してみたいと思います。

ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

5

![]()

良く考えられていると思います。

はじめまして、*ココア*さん。

''FP事務所 マネースミス''の吉野裕一です。

とても良く考えられていると思います。

しっかり勉強されたようですね。

今後の見直しも考えられているのも良いですね。

現在の資金のポートフォリオは良いと思いますが、今後の積み立てをもう少し積極運用されても良いでしょうね。

積み立てをする事で、ドルコスト平均法という購入単価の平均化が計れますのでリスクを軽減する事が出来ます。

また、今後お子様をお考えですので、お子様が出来た後は思ったように貯蓄が出来なくなる可能性も出てきます。

それでしたら現在の資金に余裕があるうちに運用に回す資金を早いうちから積極運用をしておくと少しでも長期の運用が出来ますので、ここでもリスクを軽減ることが出来ます。

あとは配分は大事ですが、長期で運用を目指されているので、購入するファンドの運用実績や評価なども気にして購入しましょう。

個人で定期的な運用チェックやメンテナンスは難しいのものですので、お考えのようにIFAやFPをパートナーに持つのは非常に良いと思います。

また何かありましたら、ご相談下さい。

評価・お礼

*ココア*さん

遅くなり申し訳ありません。

子供ができて、私の収入がなくなった場合を考えると、

なるべく安全な運用を…と思ってしまっています。

でも、「資金に余裕があるうちに早いうちから積極運用」というのも

考えてみたいと思いました。再検討してみます。

ありがとうございました。

恩田 雅之

ファイナンシャルプランナー

4

![]()

お子さんを含めた家族の将来像から考えましょう

*ココア* さん

こんにちは、FPの恩田と申します。

人生の3大支出は、住宅購入、お子さんの教育費、老後資金の準備になります。

まずは予定されているお子さんが生まれる時期を考慮して、家族の将来像を描いてみてはいかがですか。人生設計の中でお子さんの進学時期については前後の時期にずらすことができません。

住宅購入、老後資金作りは時期が多少前後しても問題はありませんが、教育費は時期をづらすことができない支出になります。

そのために、一度お近くのFPの方にライフプラン表を作成してもらうことをお勧めいたします。それをもとにして、毎月貯蓄できる金額を把握してみてはいかがですか。

現在の毎日の貯蓄額で検討することは、かなりリスクがあるかと考えます。

評価・お礼

*ココア*さん

遅くなり申し訳ありません。

確かに、教育資金は決まった時期に必ず必要になるものですね。

子供の希望を金銭的な理由であきらめさせることはしたくありませんし、

今のうちから計画的にやっていきたいと思います。

ありがとうございました。

*ココア*さん

インデックスファンドについて

2008/08/12 19:17遅くなり申し訳ありません。

具体的な配分を示していただき、非常に参考になります。

インデックスファンドは、基準価格が指標に連動するものですよね?

以前銀行で相談した際、インデックスは、分配金を期待するものではなく、

値上がりした時に売却できるかどうかで利益が決まると聞いたのですが、長期間保有し続けるというのは売り時を待つということでしょうか?

(もちろん、投資する以上、複利効果を期待したいです)

初心者で的外れな質問かもしれませんが、ご回答よろしくお願いします。

*ココア*さん (大阪府/32歳/女性)

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)