注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

新婚半年の夫婦です。夫(32歳、正社員)妻(25歳、パート)です。子どもは今後1〜2年以内に、一人か二人欲しいと思っています。

また、夫は将来自分の親を神奈川に呼び寄せて暮らしたいと思っていますが、同居可能な広さの住宅を買えるほど、収入がないように思えます。なお、私は体力面の問題で、フルタイム勤務は難しいです。

そこで、6月末現在の家計や貯蓄が妥当かどうか、現状では大体何年後にどれくらいの価格の住宅なら購入できそうか教えて下さい。

収入

夫給与(手取り)370000(住宅家族手当7万含)

妻給与 50000

支出

食費 17000(毎月2万以下)

住居 83000

光熱費 12000(電気5000ガス5000水道2000)

医療 8000

NHK新聞 6000

夫小遣い 30000(レジャー費込)

妻小遣い 10000(服飾、化粧品費込)

交際費 15000(飲み代、父の日で出費増)

夫実家仕送り 20000

通信費 12000(二人分の携帯、ネット)

保険 16000(二人分の生保)

被服日用品 13000(通常5〜6千ほど)

財形 10000

貯蓄 170000

なお、夫の収入が少ないときは30万ほどですが、貯蓄額は月最低10万、平均15万は保つ予定です。光熱費が高めですが、建物が古く、エアコンも備え付けで効率が悪いため、冬場はさらに1万円ほどかかります。

現在の資産

普通預金(夫名義)346万

定期預金(妻名義)200万

財形預金(夫名義)120万

その他

予備費 200万(不測の事態に備え各自100万ずつ保有)

夫の弟に貸した車代 100万

sarasara194さん ( 神奈川県 / 女性 / 25歳 )

回答:7件

専門家

専門家どんなマイホームに住みたいですか。

sarasara194さんへ

こんばんは。ファイナンシャルプランナーの上津原です。

マイホームの夢、かなえたいところですね。

さて、家計についてですが、

現在の家計で毎月18万円(財形含め)されているのは立派だと思います。

食費が17000円とかなり抑えておられます。今後も維持できればいいですね。

ご主人の給与についてですが、マイホームご購入後の住宅手当ての金額は変わるのでしょうか。それと子どもさんがふえた時は家族手当はどのように変わっていきますか。

次に貯蓄についてですが、

がんばって貯めておられると思います。あとは、お金の使いみち別に貯蓄ができるともう少し効率的にふやせるかもしれません。

「いくらの家なら購入できますか」というよりは、

「こんなお家に住んでみたい。そのための予算はいくら。できれば○年後。」という夢から先に考えたほうが良いように思います。夢を具体的にしてそのためにどのくらい努力すればよいかを考えたほうが、貯蓄も楽しくできると思います。たとえ金額的な制約などからかなわないことが出たとしても、努力は無駄になりません。

それと、子どもさんの夢もかなうといいですね。

評価・お礼

sarasara194さん

ご回答ありがとうございます。今まで漠然と節約・貯蓄をしてきて、具体的なことを考えていませんでした。

貯金額が妥当だとわかってほっとしたので、これからは主人と二人でもっと具体的に考えてみようと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家収益型住宅という選択肢

sarasara194様、

静岡ライフプラン設計相談室の山川と申します。

基本的に住宅は収益を生まないため、資産ではなく負債である、という考え方があります。

しかし、住宅が収益を生むのならば、その物件は将来にわたって心強い資産になるかもしれません。

例えば、1階を店舗、2階、3階独立した住居として建築し、1階と2階を賃貸。親御さんを呼び寄せる際には、必要に応じて2階をリフォームし、二世帯住宅として利用などという事例もあるようです。

土地の条件や、設計によって、ローン条件も変わってきますから、住宅関連業者さんなどから情報収集をされるとよいと思います。私自身は、この分野はあまり強くありませんので申し訳ありません。ただ、考え方として、こういうものもあるということで、ご紹介しました。

また、親御さんが現在お住まいの土地建物が売却できるのであれば、その分を住宅ローンの返済にまわすことも可能ですね。

毎月15万円の貯蓄を継続していくという決意をお持ちですので、様々なパターンで長期の家計収支を試算してみてください。よい解決策が見つかると思いまます。

評価・お礼

sarasara194さん

ご回答ありがとうございます。収益型住宅については今まで考えたことがなかったので、これからはそういう選択肢もあることを念頭に入れて、もっと具体的に考えてみようと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家毎月貯蓄が出来ており、比較的順調です。

sarasara194様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計データ、拝見しましたが、基本生活費は、必要最小限に抑えられているご様子ですね。定期的な貯蓄も出来ており、比較的順調と思いました。

住宅購入の時期については、お子さんが生まれて、そのお子さんが、中学校に上がる頃が良いのではないでしょうか。

主な理由は、その頃なら、家族構成もほぼ固まっており、間取りも決めやすいですし、ご両親を呼ぶか、呼ばないかの決心もついている可能性が高いからです。

仮に、その時期を目指すなら、今ある資金について、ある程度のリスクをとった運用をしても、時間分散効果で、リスクの軽減が図れると思います。

例えば、今ある資金のうち、600万について、年5%の複利運用ができたとした場合には、14年後には、約1188万になります。さらに毎月10万の積立プランを組み合わせて、リスクをコントロールしながら同じ利率の運用ができたとした場合には、14年後には、合計で、約3614万になります。

※但し、税金・手数料等を考慮していません。

その頃には、ご主人も46歳になっていますので、その後15年程度で返済できるローンの計画を立てれば良いのではないでしょうか。

複利運用の効果については、コラムを書きましたので、ご参考までに。

お小遣いをもう2万円上乗せする、現実的な方法

以上、ご参考にしていただけると、幸いです。

評価・お礼

sarasara194さん

ご回答ありがとうございます。家計が順調とわかって安心しました。資産運用についてもまだまだ勉強不足のため、これから自分で調べてみようと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

家計診断の件

sarasara194さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『6月末現在の家計や貯蓄が妥当かどうか、現状では大体何年後にどれくらいの価格住宅なら購入できるか教えてください。』につきまして、ふたり合わせた手取り月収金額42万円に占める毎月の貯蓄金額18万円の割合は、42.8%と月収の50%近い金額を貯蓄に充当していますので、貯蓄の割合は相当高い水準となります。

貯蓄につきましては、これからもこの水準を維持できれば申し分ありません。

また、他の家計支出につきましても、特に過剰と思われる家計支出はありませんので、家計は十分に引き締められています。

尚、住宅につきまして、購入可能価格などは住宅ローンの適用金利によっても変わってきますし、何よりも住宅購入時期につきましては、FPが答えを出すのではなく、ご自身がこれからのライフプラン設計の中で考えていくべき大きなテーマです。

よって、住宅購入時期や価格はご主人様ともよく話し合っていただき、決定するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

sarasara194さん

ご回答ありがとうございました。家計・貯蓄ともに問題がないとわかり、ほっとしました。

これからは、夫婦で具体的なことを話し合おうと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成のツールをご紹介します

sarasara194 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

新婚時に将来の夢や希望実現のためのプラン創りは大切ですが、生活費や住宅購入は個々の生活スタイルで大きく異なります。またご両親との同居であれば、双方で資金を出し合うことも出来ます。そして神奈川といっても立地により土地の価格は大きく異なります。

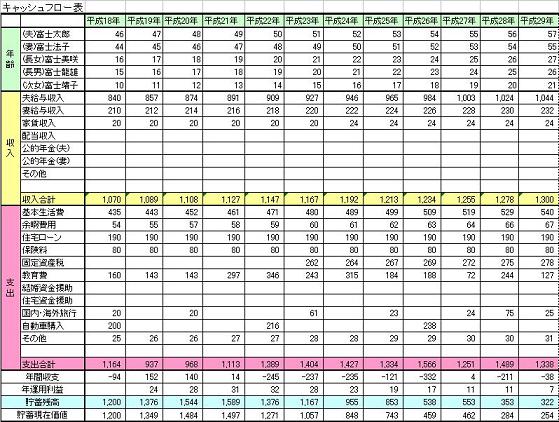

まずは、お二人で相談しながら将来のプランを作成されては如何でしょう。将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味などの行事と費用を記載するイベント表、そして年間の収入・支出そして貯蓄額を年度で記入するキャッシュフロー表ですの作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

これに必要な大きな費用として、住宅購入では物件価格の30%程度を頭金として準備され、返済額の収入に対する負担率が出来れば20%、高くても25%以下に収まる物件価格を設定されるようお勧めします。

子供の教育費は下記をお読みください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

なお、現在ご自分達生活スタイルの変化に合わせて賃貸を借りる方たちも増えています。宜しければ下記も参考としてください。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

評価・お礼

sarasara194さん

ご回答ありがとうございます。参考に挙げてくださった記事をよく読んで、もっと具体的なプランを考えてみようと思います。

ファイナンシャルプランナー

-

![]()

ローンと返済額について

sarasara194さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

仕送りまでされていて感心です。家計はしっかり管理されているようです。

あと1年現状の貯蓄(年間200万円)が可能とすると、予備費以外に800万円の貯蓄ができることになります。

5000万円の物件で考えてみましょう。

諸費用が300万円ほどかかりますので、頭金は500万円ですからローンは4500万円です。

35年返済3.5%で考えると、毎月の返済額は185,980円。

現在の収入があれば可能かと思いますが、お子さんができてsarasara194さんの収入がなくなると厳しいものがありますね。

4500万円のローンが可能となるご主人の年収は650万円ですが、一般的に共稼ぎの方のローン金額ですね。

4000万円の物件で考えると

ローンが3440万円で返済額は142,171円。

3500万円の物件でローン2875万円、返済額118,821円

3000万円の物件でローン2350万円、返済額は97,123円

ローンの金額としては3000万円以内が妥当なところでしょうね。

頭金は多いほうがいいのですが、たまるまで待つと、60歳までの返済期間が短くなってしまいます。そのあたりの兼ね合いでしょうね。

ライフプランを立ててしっかりと資金計画をたててみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

sarasara194さん

ご回答ありがとうございます。金額ごとに例が挙がっていて、とても参考になりました。

これからは、もっと具体的なことを考えてみようと思います。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断と住宅購入について

こんにちわ、FPコンサルティング岡崎です。

しっかりと貯蓄をされているようです。住宅はいくら借りれるかでなくいくら返せるかで判断することが重要です。返済比率(年間ローン支払÷年収)は25%以内に抑えるのが理想的ですが、将来はお子さんを予定されているので教育費の負担も考慮する必要があります。

先が見えず不安なときは、2年後にお子さんができたとき、3年後鬼3000万の家を買った時などぜひ様々なケースを想定して、ぜひ「ライフプラン表」を作成してください。そうすれば現実が見えてどうしていけばよいか対策を取れて安心できます。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい

評価・お礼

sarasara194さん

ご回答ありがとうございます。先のことを、具体的に考えるのがまず第一のようですね。それがわかってよかったです。ライフプラン表も参考にします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)