注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

お世話になります。

余裕資金の運用方法について専門の方々からアドバイスを戴きたいと思っております。

<運用を考えている余裕資金>

? 海外口座:50000ユーロ

? 普通預金口座(日本):100万円

? 定期預金口座(日本):200万円

上記した?、海外口座分は円転せずにそのまま外貨ベースにて日本の銀行へ送金しようと考えております。?の大半は外貨MMFでの運用を始めようと思っております。

?と?については国内・海外のインデックスファンドに均等配分して運用しようと考えております。

現在30歳で妻との二人暮らしです。今後マイホームの購入予定はなく、当面賃貸暮らしを予定しております。このため上記した余裕資金は長期で運用したいと考えております。

お手数とは存じますが、最良のアドバイスを戴けると幸甚です。

以上

Etosさん ( 東京都 / 男性 / 29歳 )

回答:5件

専門家

専門家運用できる期間に区別して管理

はじめまして、FPの岩川です。

資産は、運用できる期間に区別して管理することが基本です。

2年以内使うお金・・・定期やMMF

3〜5年程度であれば・・・債券や債券中心のファンド

10年以上使わないお金・・・債券や株式でポートフォリオ運用。

海外口座は、駐在時に使用していた口座でしょうか?

将来も、日本での生活を基本とすれば、日本に戻しても良いでしょうが、折角、海外口座をお持ちであれば、一部でも、そのまま預金しても良いのではないでしょうか。

金利も高いですし。

それから、長期投資をお考えであれば、外貨MMFは、資産運用には、あまり役に立たない商品です。(一時的に預けて置くのであればよいですが。)

同じリスクなら、リターンの高い商品

同じリターンなら、リスクの低い商品と絞り込むと

外貨MMFは、選択肢から外れることが少なくありません。

仮に5年以上長期寝かせる事が可能な資金であれば、

ユーロMMFを購入するよりも、「ユーロ圏の5年国債」や「償還が5年以上の債券を

組み入れた海外債券ファンド」の方が、リターンは良くなると考えられます。

つまり、運用期間を決定するだけで、

同じ為替のリスクを取っているのに、リターンに違いが出るということです。

そのまま、ユーロMMFであれば、為替手数料も掛からないので、良いと思いますが、いつ、何処の国、何を目的使うかによって、運用する商品や手段が変わるということです。

ユーロをドルや円にすると、為替手数料が掛かりますが、長期で投資をするのであれば、為替手数料の削減よりも、最終的に有利な方法を取るべきです。

長期投資の場合は、損して得とれ、急がば回れです。

よく検討しましょう。

不明なことがあれば、気軽にご質問下さい。

補足

下記お問い合わせについて申し上げます。

海外から、送金し、ユーロ外Mには、手数料はかかりませんが、さらに円転せず、そのままユーロでファンドを購入することは可能です。

但し、そのほとんどは、外国籍(ユーロ建て)であることが前提ですから、商品数は極めて少なくなります。

その商品数に合せると選択肢が狭くなりますから、まず、資産形成のプランを立て、そのプランの実行にあたり、最適な手段(商品)を選択すると考えた方がよいでしょう。

その中で、ユーロ圏への投資について、円転なしで実行できる手段と合致すれば、合理的ではないでしょうか。

海外口座の件は、おっしゃる通りです。

今後生活に影響のない一部を、通貨の分散保有をすれば、良いかも知れませんね。

評価・お礼

Etosさん

岩川様

とても的を得た回答ありがとうございます。ご推察の通り、ユーロは海外駐在時の使用していた口座の分となります。

アドバイス戴いた通り、ユーロの資産をこのまま海外で保有しておくこともオプションの1つと考えておりました。一方、吸収・合併を繰り返しているその海外の銀行よりかは、心情的に日本へ一度全資産送金し、その後運用した方がベターなのかと現在は考えております。

尚、ご提案戴いた「ユーロ圏の5年国債」や「償還が5年以上の債券」についてとても興味があるのですが、こちらはユーロの資産を円転せずして購入出来る金融商品なのでしょうか?お手数ですがご教示願います。

以上

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家地域と通貨の分散が基本です。

Etos様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、一目瞭然ですが、金融資産がユーロに偏っていますね。

ユーロ圏で、生活されていたのでしょうか?

この配分ですと、為替リスクが高いので、地域と通貨を分散させた方が良いでしょう。

ただし、またユーロ圏で生活するようなことがあるのでしたら、ある意味では、為替リスクは、気になりませんし、日本円よりも高金利です。

いずれにしても、今後のライフプランを伺わないと、アドバイスは、難しいです。

必要があれば、ライフプラン相談は、千代田区のオフィスにて、ご対応させていただきますので、詳しいことは、ホームページなどから個別にお問い合わせください。

以上、ご参考にしていただけると、幸いです。

評価・お礼

Etosさん

森本様

ご提案及びご回答、ありがとうございます。ご提案通り、地域と通貨の分散を念頭に色々と考えてみます。帰任後、千代田区のオフィスでお世話になるかもしれませんが、その際は宜しくお願い致します。

以上

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

特に問題は無いでしょうが。

はじめまして、Etosさん。

''FP事務所 マネースミス''の吉野です。

お考えの配分は、特に問題はないと思いますが、出来ればもう少し分散されても良いでしょう。

外貨MMFもユーロだけではなく、ドルや他国通過へ等配分で運用されても良いでしょう。

また、他のインデックスファンドへのお考えも国内、国外と大きく分散ではなく、国内と米国、欧州、アジアなどの地域へ等分に分散されるとよりリスク回避が出来るでしょう。

評価・お礼

Etosさん

吉野様

率直なご意見ありがとうございます。

外貨においても分散投資を検討してみます。

早速のアドバイス有難うございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株式と債券への分散投資をお勧めします

Etos様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

余裕資金で長期運用をお考えの由、上記の金融資産を円換算しますと約1140万円になります。ご承知とは思いますが、長期では通貨分散・資産クラスの分散がリスクコントロールに有効とされています。

MMFは短・中期の国債やCPなどの短期金融商品で個性された公社債投信の一種です。従いまして、記載されたEtos様の資産配分は、外国債券に73.7%、インデックス・ファンドを株式を対象とするインデックス・ファンド(債券を対象とするものもあります)と、日本株式に13.15%、外国株式に13.15%

となり、債券に比重が極めて大きく、為替変動リスクと金利リスクの影響が大きな配分になります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式の4資産クラスか、日本株式を除く3試算への投資配分をお勧めします。

例えば4資産均等配分では、期待リターンは4.3%、リスクは8.7%(年間の運用結果の68%が、-4.4から13.0の範囲に入る)になり、3資産均等の場合は、期待リターン5.2%、リスク11.4%(同-6.2%から16.6%の間に入る)になります。リスクを抑えるには日本国債の比率を上げ、リスクを取っても収益を求めるには日本株式と外国株式への配分を増やすことをお勧めします。

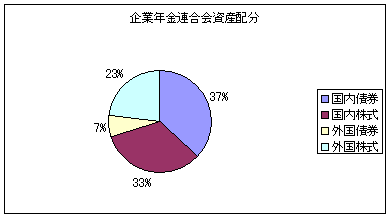

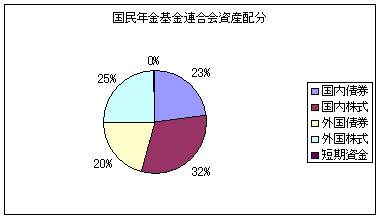

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。そしてインデックスファンドの中でも信託報酬が安い、上場投信(ETF)をお勧めします。

私のHPにインデックス・ファンドと日本で購入できる国内外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

もし、外貨MMFでの分散を図るならば、ドル、ユーロ、ポンド、豪ドル等の先進国の通貨を主体とし、高金利通貨のものの比率は5%〜10%程度に抑えることをお勧めします。

外貨を円転せずに使用するには、海外口座からNYSEでの株式取引をお確かめください。

それが出来ればNYSE、AMEX等で上場しているETFの購入が可能です。また、現在ではNYの証券会社とのネット取引も可能です。海外口座を取得されていらっしゃるので、手続き等はクリアーできるものと思います。

折角海外の口座をご利用なさっているのであれば、そのまま海外の口座を使用することもご一考ください。

評価・お礼

Etosさん

吉野様

大変理論的且つ説得力のあるアドバイス有難うございます。現在ユーロで保有している外貨を(海外口座にて)、ご提案して戴いた4資産クラスへ日本にて配分するとした場合、一旦ユーロの資産を円転することになるかと思います(間違っていましたらご指摘願います)。つまり為替手数料含め、全資産を円で保有する状態の方がリスクではないかと個人的には考えておりました。このため、外貨建てで日本へ送金し、且つ外貨ベース(例:外貨MMF)での運用が適切と考えました。お時間あればこの点も鑑みた上でのアドバイス戴ける幸いです。

以上

恩田 雅之

ファイナンシャルプランナー

-

![]()

長期運用した資産の使い道を考えておきましょう。

Etos さん

こんにちは、FPの恩田と申します。

Etosさんの今後のライフプランをご夫婦で相談されて、いつどのような目的でお金を使うか、または必要になるかを30年、40年のスパンで考えられてから資産運用を考えれれることをお勧めします。

現在の資産の持ち方ですと通貨の分散がかなり偏っているように思います。10年20年の長期運用を考えて場合、米ドルや豪ドルもある程度比率で保有してしたほうが、より安定的な運用が可能になります。

また、MMFは普通預金のような性格の金融商品になります。長期運用で検討されるのでしたら、債券ファンドや株式ファンド、REIT(不動産)などに分散して安定収益を目指されたらいかがでしょうか。

株、債券、REITなどの投資対象の分散、ユーロ、米ドル、円、豪ドルなど通貨分散を考えながらポートフォリオを考えていきましょう。

最後に一度でポートフォリオを作るのではなく、投資するタイミングをずらしながら時間分散の効果が得られるよう運用を心がけましょう。

まずは、住宅以外のライフイベント(これからの将来で起こること、やりたいこと)をご夫婦で相談されてから運用方法を考えてみてはいかがですか。

Etosさん

ご提案ありがとうございます

2008/07/03 19:45藤井様

新しい視点からのアドバイスありがとうございます。昨日Offshore Bankingについて色々と調べ、非常に興味があります。尚、残念ながら7/5は海外にいるため渋谷でのセミナーには参加出来ません。お手数とは存じますが、ポイントを絞りましたので以下の懸念点についてご回答戴きたくご協力お願い申上げます。

?Offshore Fundでの運用を、日本国籍の人間が海外或いは日本から行うこと自体リーガル上、問題ないのでしょうか?

?Offshore Fundにおける信託報酬等の手数料は、日本での運用するファンドと比べ、相対的に高いのでしょうか?

?オフショアファンドの購入は、一旦Abbey International等のOffshore Bankに送金/口座開設後でないと購入出来ないのでしょうか?

お分かりになる範囲で構いませんのでご連絡お待ちしております。

以上

Etosさん (東京都/29歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)