注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(日本人:30代前半)、妻(韓国人:40代前半)

最近結婚し、現在配偶者ビザを申請中です。夫の私はIT系の会社に4年勤務しており、基本給が安いですが、前プロジェクトは残業が多く、シフト手当て等もあったため手取りで25-30万程度で推移していました。住宅ローンが重いものの貯金・投資ができました。しかし、上長からの給与面・業務面の十分な説明もなくプロジェクト異動があり、希望しない業務+通勤遠距離の手取りで20万程度になっています。説明を受けた内容とかなり異なっているので困惑しております。また1人で生活するのにも貯金を崩している状態です。ボーナスはすべて貯金に回しました。(結婚費用などの出費で資産は100万程度です)まだ妻を日本に呼んでおりませんが、これから妻の分の生活費などを考慮するとまったく生活設計ができないため、非常に不安です。高額フリー案件で働くよう友人からすすめられていますが、それほどスキルがなく自営業をした時のメリット・デメリットがはっきりしないため心配です。

(異動前)→(異動後)

食費+日用品:30千円→ 25千円

小遣い :30千円→ 5千円

住宅ローン 130千円→130千円

保険 8千円→ 8千円

携帯(2人分) 8千円→ 8千円

光熱+水道 12千円→ 10千円

ISP+固定電 4千円→ 4千円

予備費 5千円→ 5千円

貯金 20千円→ 0円

投資 20千円→ 0円

●生活設計で改善点

●給与面・業務面で困惑していることをどのように会社に伝えればよいか。

●自営業でのメリット・デメリット

をアドバイスいただければ幸いです。

ディーとソーニャさん ( 東京都 / 男性 / 31歳 )

回答:3件

家計管理の件

ディーとソーニャさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

手取り月収金額20万円に占める住宅ローンの負担割合は65%にもなってしまっていますので、これでは家計を成り立たせることは難しいと考えます。

転職をして収入を増やす(専門ではないので、別途、専門家に相談のこと。)または、奥様になる方に現状を十分に説明していただいたうえで、奥様にも収入を確保してもらう意外には解決の手だては残念ながらないと思われます。

まず、現在の家計の状況を奥様に十分に理解してもらうようにしてください。

以上、ご参考にしていただけますと幸いです、

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

岡崎 謙二

ファイナンシャルプランナー

-

![]()

生活設計についてアドバイス

こんにちわ、FPコンサルティング岡崎です。

生活については今後の奥さんを養うわけでから、しっかりと稼いでください。奥さんが日本で働けるかどうか、今後お子さんが生まれるかどうかにもよりますが、ぜひ「ライフプラン表」を作成してください。そうすればどのゆにすればよいかなどみえてくるでしょう。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

それと会社にはしっかりと意志を伝える根気です。お聞きすると不利益変更になるようですし。不利益変更で生活が脅かされるのは問題ですから。場合によっては行政にも相談してよいかもしれません。

自営業のメリット・でmりっとはたくさんありますが、やはり保障の部分が大きいでしょう。自営業はリスクを自分で背負う必要があります。うまくいけば稼げますし、下手したらは破産もありえます。

しっかりとご自分のスキルなども考えて、またよき相談者を持ち判断してください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ファイナンシャル・プランニング作成をお勧めします

ディーとソーニャ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご結婚おめでとうございます。これからの生活設計頑張ってください。

●生活設計で改善点

ボーナスの額が不明ですので断定は出来ませんが、極めて住宅ローン負担が大きく家計運営の困難さが予想されます。通常収入に対する返済負担率が20%未満でゆとりがあり、25%以下で組まれるようお勧めしています。30%以上であれば、ほぼローン返済が主と成り、そのため他の費用の大幅な節約が必須です。出来れば、ご夫婦共稼ぎで収入増を図られるようお勧めします。

従いまして、ご結婚後の生活設計では奥様のご収入見込み、お子様への考え方など、確りしたファイナンシャル・プランニング作成をお勧めします。

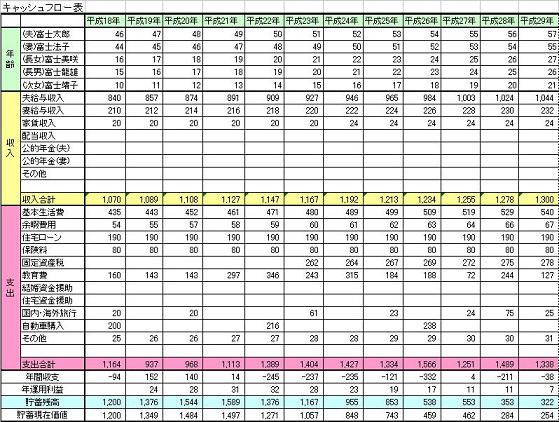

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、毎月の貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

●給与面・業務面で困惑していることをどのように会社に伝えればよいか。

従業員規定等が不明なためコメントを控えます。

●自営業でのメリット・デメリット

自営業で大切なことは、営業力と他の方との差別化です。ベースとしてスキルが必要です。目先の経済的なメリットはありません。当初は出費が多く所得が多くなるとは限りません。

メリットは、自由に仕事を選べること、業界として需要があれば高収入先から受注が出来ます。これにより、サラリーマン時よりも収入増が図れます。

デメリットは、社会保険も必要経費も自分持ちです(会社員のときは感じない経費です)。また、収入が不安定になります。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)