育児休業が終了し、会社に復帰するにあたって、子供との時間を増やしつつ収入も得たいので、在宅社員として働く事になりました。

会社も考慮してくれていて、希望の月給を言ってくれれば、それにあった仕事量を出します!と言ってくれています。

そこで、困ってしまったのが、夫(年収370万円)の扶養に入らない状態での、税金を引かれても所得で損をしない月収総支給額がどれくらいか…?ということです。

月収の総支給額を多くして、子供との時間を短縮してしまわないよう、損をしないギリギリのラインで会社に月給の希望をだしたいです。

また、ボーナスが出た場合も影響してきますでしょうか?

のりのり220さん ( 東京都 / 女性 / 33歳 )

回答:4件

吉野 充巨

ファイナンシャルプランナー

3

![]()

概算値をお知らせします

のりのり220 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

扶養の条件は2つの要件があります。

1つはお書きになった所得税の扶養の条件(103万円以下)です。

もう1つは社会保険の扶養の条件(130万円未満)です。

詳しくは此方をお読みください。

103万円と130万円所得税と社会保険の扶養の条件http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

ご夫婦の合計した収入の増加・減少を考える際には、社会保険の扶養の条件を考える必要があります。扶養の条件での収入は、年間130万円未満、1ヶ月の収入が108,334円未満、失業旧基本手当て日額が3,562円未満の全てに該当しなければなりません。

この収入には諸手当と賞与も含まれます。

これ以上であれば、収入が増えるという金額は下記の要件で変化し算出できません。

概算で150万円〜16万円以上(月に12.5万円13.4万円以上)と推計されます。

1.ご主人の収入に扶養手当が支給されている場合には、その額と同額以上が必要になります。

2.のりのり220 様が加入される年金と医療保険の保険料が変化します。

年金の保険料支払

・国民年金の場合は月に13,860円が納付金額です。

・厚生年金に加入される場合は、月額報酬より決定されます

健康保険では

・健康保険組合に加入される場合は、各組合で保険料が変化します。

・国民健康保険の保険料は地方自治体(お住まいの区)によって料率が変わります。

3.収入には税金が掛かります。

但し、給与所得控除65万円と基礎控除38万円、あわせて103万円がありそれを超えた分に掛かりますので、大きな金額にはなりません。

従いまして、扶養手当が無いものとして、年間160万円以上、月に13.4万円以上がご要望の数値と思われます(あくまで概算値です)

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

損をしない最低ライン?

のりのり220さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

損をしないギリギリのラインで・・・とのことですが、いくら以下だったら損をする?

特にそのようなことは思い浮かびません。

今まで扶養に入っていた人が扶養を外れて働く場合の税金や社会保険料を考えて手取りでの世帯収入が減らない場合の最低収入は・・・

ということはよくあることなのですが、すでに社会保険に加入している人が損をしないラインというのは特にないと考えていいでしょう。

税金は社会保険の扶養とは一切関係ありません。

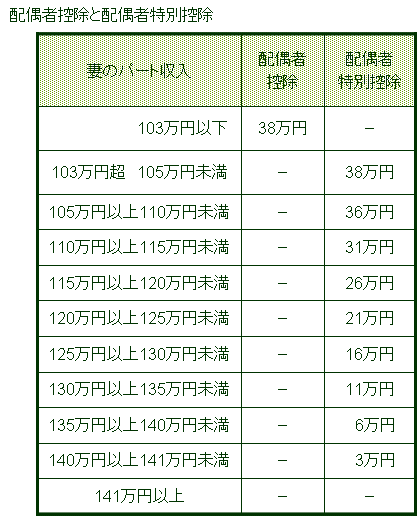

1〜12月の収入が103万円以下でしたら、ご主人の配偶者控除が受けられますし、それを超えても141万円までは収入に応じて配偶者特別控除があります。(図参照)

育児休業給付金を除いて今年の収入が141万円までであればご主人の年末調整で配偶者の収入として申告するといいでしょう。

またそれを超えたからと言ってご主人の税金が特段高くなるというわけでもありません。

税金は気にする必要はないとおもいますよ。

あえていうならば厚生年金の保険料は最低でも98000円とみなして払いますからそれくらいはあったほうがいいということになるでしょうが、それは将来の年金に反映するので給与が低いのに高い保険料を取られたいから不利ということには当たらないでしょう。

よって損をしないギリギリのラインというものは存在しないと思います。

扶養に入らないで仕事を続けるからには、扶養に入れない程度の収入がないと・・・

と考えるのであれば、108,334円以上です。

たとえそれ以下であっても社会保険にご自身で加入しているだけのメリットはあると思います。お子さんとの時間と仕事量を中心に考えていいでしょうね。

もちろん、保険料は天引きですので、それ以上ないと困りますし、保育園に行くのであればその負担以上ということにはなりますが・・・

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

お子さまのため無理をしない!

のりのり220様へ

はじめまして、FP事務所アクトの山中と申します。

今回ののりのり220様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがだしょうか。

(ご参考)

1.のりのり220様の雇用契約内容や昨年の年収状況が不明のため、イメージでお応えさせていただきます。

2.扶養には、3つのパターンがあります。

・年収103万円以下:扶養家族として、社会保険への加入や扶養手当の対象となります。さらに、ご本人の所得税は非課税かつご主人さまの年末調整時の配偶者控除38万円が活用できます。

・年収103万円超130万円未満:扶養家族として、社会保険への加入対象となります。しかし、ご本人の所得税は課税されます(この場合、翌年に確定申告されてはいかがでしょうか)。又、ご主人さまの配偶者特別控除額38万円からが逓減します。

・年収130万円超141万円未満:扶養控除から外れ、ご本人が社会保険への加入なければなりません。さらに、ご本人の所得税は課税されます(この場合、翌年の確定申告されてはいかがでしょうか)。又、ご主人さまの配偶者特別控除額38万円からが逓減します。

3.以上を踏まえて、お子さまのため無理をしないのりのり220様の月収は約11.6万円(年収140万円)以下をメドとされてはいかがでしょうか。

以上

岡崎 謙二

ファイナンシャルプランナー

-

![]()

扶養について

こんにちわ。FP岡崎です。

会社復帰おめでとうございます。また希望通りが通じる会社でよい会社ですね。

扶養はよく聞かれますが、ご存じのとおり税金は103万、社会保険は130万です。損得ラインは通常150万位です(ご自分の年金などが増えたり社会保障が確保できるため)しかしこれは一般的なものであって、あとは働く価値観などにもよります。

まずは扶養の範囲で仕事量を決めて、可能なら扶養を超えて出来る限り収入をアップさせましょう!

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング