注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

はじめまして。

現在4400万の住宅購入を検討しております。

ローンについてなど、アドバイスいただけたらと思います。

【現在(結婚4年目)】

夫:31歳 年収460万

妻:33歳 年収320万

子供:3歳

現在の住まい:2DK 家賃9万(駐車場なし)

頭金:500万(諸経費別)

今、二人目の子供を計画中なので、

もし産まれた場合、現在の家が狭すぎるため

引越しを検討しなければなりません。

これまで頭金を貯めるまでは・・と思ってきましたが、

今後、車の購入も考えており、そうなると今の家賃にプラス駐車場代(相場は15000円です)となると、

購入した方がいいのではないか?と思っているのですが

やはり厳しいでしょうか?

補足

2008/06/03 22:45ご回答ありがとうございます。

いくつか追加させていただきます。

今検討している物件は、一戸建ての建売になります。

また、生活費の内訳をもう少し細かく書かせていただくと、、

保育料:23000円

保険:27000円

光熱費:15000円前後

貯蓄:月に15万前後

となります。

aki77777さん ( 東京都 / 女性 / 33歳 )

回答:6件

専門家

専門家住宅購入に際して

aki77777様 はじめまして。

ファイナンシャル・プランナー(FP)の横田と申します。

ご質問に具体的な金額が出ているところから推察しますと、目指す物件が見つかったということでしょうか。

そうだとしたら、きっとわくわくした日々をお過ごしのことと思います。

住宅購入に当たって我々FPが確認する項目がありますのでそこからご説明します。

(1)自己資金比率

自己資金が多い方が返済が楽なのはいうまでもありません

目安として、物件価格の25%の頭金+諸経費として5%

4400万円の物件であれば頭金1100万円、諸経費分220万円となります

(2)年間返済額の年収に占める割合

日常生活に無理を来たさない割合は年収(合計年収780万円)の

25%が目安といわれています

借入額を3900万円、

35年固定で某メガバンク6月のローン金利が3.49%

ボーナス時返済を通常月の2倍 と仮定すると

毎月103千円、ボーナス時348千円

年間返済額193万円、対年収返済率24.7%となります

いかがでしょうか。

現在の家賃9万円から考えると(2)の条件はクリアできそうです。

ただ、35年で組むと完済時には定年を迎えており、

返済が苦しくなったとき延ばしようがありません。

そして、(1)の条件は現状では少々きついものです。

車購入となるとそのローン、維持費も考える必要があります。

これはひとつの考え方ですが

お子様が小さいうちは住まいの傷みが激しい時期です。

さらに、お子様の成長とともに適した間取りは変わってくるものです。

小さいうちは親の目が行き届き駆け抜けができる続きの間取り。

大きくなると個室志向。

こう考えると、もうしばらくお子様の成長に合った間取りの賃貸ですごし、

その間に頭金をしっかりためるという選択肢もあるのではないでしょうか。

最近、都内を中心に物件価格の高騰とライフスタイルの多様化から賃貸といいう選択肢が重みを増してきています。

FPなどの専門家を交えじっくり検討なさるとベストプランが立てられると思います。

補足

こんばんわ、横田です。

追記をいただきありがとうございました。

当初の回答ではかなり慎重な姿勢でご説明しました。

気分を害されたとしたらお詫び申し上げます。

でも、住宅は大きな買い物です。立場上慎重にならざるを得ないことをご理解いただければ幸いです。

さて、追記の内容によりご希望がより現実味を帯びてきました。

(1)現在の家賃負担+貯蓄額の中からローン返済に充てる資金が捻出できそうですね

(2)ご主人の保険(死亡保障)についてはローンを組む際の団信との兼ね合いで、現状保険の見直し余地が出てくるかもしれません

一方、まだ確認しておくべき点もあります。

(1)第2子をご希望とのことですが、その場合家計収入は半減し、支出は増加します。この点をご夫妻としてはどう考えるか

(2)ご夫妻のライフプランと住宅取得との関連性、整合性

(3)車購入希望も含めた今後のキャッシュフローの推移

(4)自己資金の積上げ

などがありますが、かなり光が見えてきていると思います。

ローンを組むことはいくらでもできます。

肝心なことは、いかにして無理なく返済し、なおかつ、納得のいく生活を送れるかです。

ここから先は、面談による具体的な相談が「ゆめ」を実現する近道でしょう。

心当たりの専門家にご相談なさることをお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

住宅購入の件

aki77777さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『購入した方がいいのでないかと思っているのですが、やはり厳しいでしょうか?』につきまして、現在の支払い家賃に駐車場代を加えた住居費用につきまして、ふたり合わせた手取り年収に占める割合は16%と低い水準に収まりますので、大丈夫です。

3,900万円につきまして、3%・35年返済とした場合のふたりの手取り年収に占める住宅ローンの負担割合は、23%におさまりますので、取り敢えず大丈夫だと思われますが、これを手取り月収で計算し直して28%以内に収まるのかにつきまして、ご自身で必ず確認するようにしてください。

尚、ご主人様の手取り年収金額460万円に占める住宅ローンの負担割合につきましては、33%にもなってしまいますので、この水準になってしまうと、毎月貯蓄をしていくことは厳しくなってしまいます。

よって、住宅を購入する場合、あくまでも共働きを続けていくことが大前提となります。

できれば、物件価格の20%+諸費用分は予め用意したうえで、購入していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家FP事務所で相談しましょう。

aki77777様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件は、今後30年くらいに渡って影響を及ぼす重要な判断ですし、あとで後悔しないようFP事務所で相談しながら、慎重にキャッシュフロー表を作成しましょう。

もちろん、パソコンにエクセルが入っていれば、キャッシュフロー表は、ご自身で作成することも可能ですが、慣れていないと、計算式を組んだり、統計データなどの情報を集めたりするのに、時間が掛かります。また、どんな分野でもそうですが、素人が作ったものと、プロが作ったものでは、完成度の高さが異なります。

都内にお住まいなら、FP事務所は、たくさんありますよ。こちらのAll Aboutプロファイルに登場している専門家から選べば、事前にどんな人か分かるので、安心なのではないでしょうか。

ちなみに、私の事務所の初回相談料は、3,150円(90分、特別料金)となっており、どなたでも気軽にご利用いただけます。また、平日夜や土日のご予約も歓迎です。

何かありましたら、事務所ホームページからお問い合わせください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅購入について

こんにちわ、FPコンサルティング岡崎です。

家賃他の支出を把握しないとわかりませんが、3歳のお子さんいながら働いていると保育料などもかさむのではないでしょうか?年間どれくらいの貯蓄ができていますか?

今は共稼ぎでお子さんも1人ですので3900万のローンも払えるでしょうが、今後はお子さんができると収入も半減し、その中で(2%35年ローン、管理費駐車代含めると)月額17、8万となり、さらにその中で教育費形成する必要がありますが、かなり厳しいと推測できます。

一度そのあたりをふくんだ収支シュミレーションされてはいかがでしょうか?

住宅は大きな買い物ですから、あまり焦らずにじっくり考えましょう!

2年後にお子さんができた場合など「ライフプラン」を作成してください。そうすればこれからどれくらい貯蓄して、どのくらいローンを組むことができ、子供の必要教育費や更には老後はどのくらいお金が必要かが分かってきます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

基礎的な考え方とライフプラン作成のお勧め

aki77777様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

物件価格4,400万円の不動産購入で頭金500万円ですから、借入金(借金)が3,900万円になります。

これを 元利均等払い、35年返済、固定金利3.2%(保証料等含まず)として試算しますと、毎月154,478円になります。このほかに固定資産税や修繕費等が毎年掛かります。

上記数値での返済負担率は、お二人のご収入に対して23.8%ですので、このままのご収入が前提であれば、返済が可能と判断いたします。ただ、手取り収入に対する比率ではありませんので、家計の節約が必要と思われます。

但し、お二人目のお子様を出産の際に、ご主人だけの収入に頼る場合は、返済負担率が40.3%に成りますので、家計の破綻が予想されます。また、aki77777様のご収入が減少する場合にも、家計の切り回しが困難と思われます。

現在の家賃に費やしている費用は、9万円、駐車場を借りても10.5万円で、この金額を前提とした場合は、毎月5万円の支出増が可能な家計かをおはかりください。

上記を参考に目標設定のためにライフプランの作成をお勧めします。

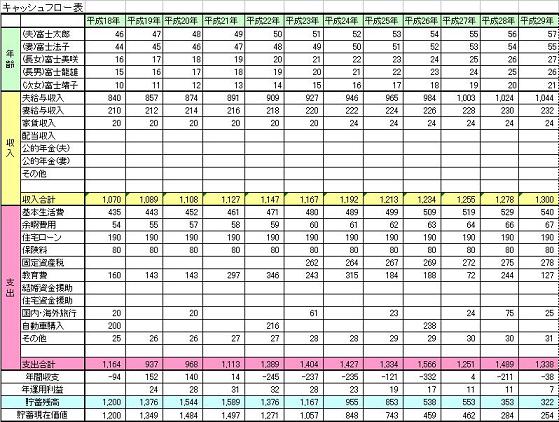

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

山中 三佐夫

ファイナンシャルプランナー

-

![]()

奥さまとの収入合算と仮定いたしました!

aki77777様へ

はじめまして、FP事務所アクトの山中と申します。

私は永年に亘り銀行でお客さま相談業務に従事して参りました。その経験を生かし、ユーザーさまへ実態に即したアドバイスをさせていただいております。

今回のaki77777様からのご質問につきまして、お応えさせていただきます。

下記をご参考に、ご検討されてはいかがでしょうか。

(ご参考)

・ご主人さまお1人では返済負担率が35%以上となるため、奥さまとの収入合算を仮定いたしました。

1.年収780万円(収入合算)、購入物件4,400万円、頭金500万円(諸経費は別)、住宅ローン3,900万円、年利率3.49%(全期期間固定金利型、優遇なし)、返済負担率(〜35%以内)、ボーナス考慮せず

毎月の返済額 160,957円

年間の返済額1,931,484円

返済負担率 24.7%

2.35年(内10年固定金利型)、年利率2.45%(優遇1.5%、11年目以降1.0%)

(〜10年まで)

毎月の返済額 138,380円

年間の返済額1,660,560円

(11年以降)

返済方法(型)を検討してください。

3.金利上昇の懸念があります。

・4月〜5月〜6月と固定金利が逓増しております。そのため、案件は出来るだけ固定長期への対応をお勧めいたします。

4.尚、収入合算の場合、

連帯保証人と連帯債務の区別を理解されて、ローン申し込みに臨んでください。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)