注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:4件

専門家

専門家投資デビューまでのステップについて

さくらん様、

ファイナンシャルプランナー(IFA)の森本直人です。

投資デビューの方法ですが、例えば、次のようなステップで進められてみては、いかがでしょうか。

1.運用目的の設定

資産、家族、趣味、仕事など、実現したい夢・目標を設定します。

2.収入と資産の把握

家計簿、資産簿などを作成し、家計の現状を把握します。

3.資金計画の作成

いつまでにいくら必要なのかを把握し、目標利回りを計算します。

4.資産配分の決定

株式と債券の割合、地域と通貨の割合などを決定します。

5.金融商品の選択

リターンとリスクの情報や格付けの確認などを行い、最適な金融商品を選択します。

6.定期点検の実施

定期的に資産配分の見直しなどを実施します。

1.〜5.までが、投資デビューまでに必要なステップですが、6.のステップも重要です。専門的には、リバランス、リアロケーションと言いますが、少なくとも、この部分は、素人なりではなく、IFAと相談しながら進められた方が、良いでしょう。なるべくなら、初めのステップからIFAと一緒に進められた方が、安心です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資デビューの前にぜひやってください

さくらんさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

投資デビューをする前にぜひやっていただきたいことがあります。

それは、マイドリーム・マイゴールを明確にすることです。

夢や目標というと投資とは関係ないように思われるかもしれませんが、

これを明確にしないと次のステップ「いつまでに」「いくら」の資産

が必要になるのかを具体化できません。

投資をして資産運用するのは、ただ単にお金を増やすことが目的では

なく、増やしたお金で○○がしたい!でも今はまだそのお金がない。

だから今あるお金を運用して、マイドリーム・マイゴールの実現に必要

な金額までお金を増やす必要があるのだと思います。

さらに、私が今までお会いした富裕層の方々にお話を伺うと、

マイドリーム・マイゴール実現のために必要なお金以上の資産は邪魔だ

ということです。それこそ相続が「争続」になる原因になります。

まずは、じ〜っくりと今後の人生でさくらんさんが実現したい夢や目標

を書き出してみてください。そして、それを実現するには、どのくらい

のお金は必要になるのか、具体的に試算をしてみましょう。

投資デビューをするのは、それからでも決して遅くありません。

その後のステップについて、

ご質問がございましたら''こちらよりお問合せください。 ''

私からのアドバイスがさくらんさんに少しでもお役に立てると

嬉しいです。何かございましたら、気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

何はともあれ行動でしょう。

ご質問ありがとうございます。

''FP事務所 マネースミス''の吉野です。

前回のご質問で、ご家族には内緒で運用したいということでしたよね。

でしたら、まず何で運用するかを決めましょう。

投資信託など有価証券で運用するのであれば、証券会社で証券口座を開設しなければなりません。

FPやIFAへ行かれるのであれば、投資する商品についてアドバイスも貰えるでしょう。

また、IFAは勿論ですが、FPでも仲介業を営んでいれば、口座開設や商品選定も行ってくれるでしょう。

また、お近くでセミナーなどが開かれていれば、一度足を運ばれても良いかも分かりませんね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用を始めるステップ

さくらん様

オフィス マイ エフ・ピーの吉野充巨です。

1.投資をお初めになる前に、まず基礎的な知識を得るために、本をお読みになるようお勧めします。全て手ごろな値段で読みやすいものを掲載しています。「売り手に利益は書いてのコスト」どのような商品にはどんな危険が隠されているか。投資のプロはインデックスに勝てないなど、一般投資家として知っておきたいことが学べます。

投資をこれから始めるために読んでおきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

2.投資に入る前に、ご自分の余裕資金を試算ください。もしも最悪ケースでどれだけ損失が出ても良いのかをご確認ください。

国内債券で-5.5%、国内株式で-30%、外国債券で-20%、外国株式-25%が見込まれます。

(最良の場合には、夫々、8.5%、42%、25%、39%の利益も見込めます)

3.次に、資産の配分比率をお決めください。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等に配分された場合は、1年間の成績の68%が、-4.5%から+11.5%の間に入ります(期待リターン3.5%、リスク8.0%)。

もしリスクを取っても収益を上げるには、日本株式と外国株式の割合を高くする、リスクを少なくするには、定期預金と日本債券への配分を大きくしてください。

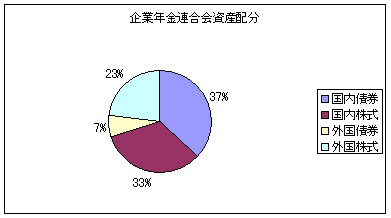

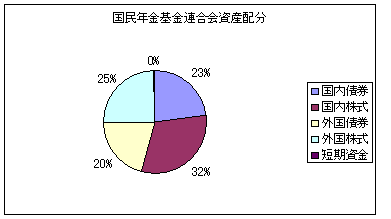

私のHPに年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

4.次に銘柄の選択ですが、

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。各資産を対象とするインデックスファンドを4本選べば、さくらん様向けのバランス・ファンドが出来ます。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

5.選んだ銘柄を販売している、証券会社かネット銀行を選び、口座開設をすればスタートです。

口座開設は、各社のホームページから資料請求すれば届きます。

会社を選ぶ基準としてコスト(販売手数料)が安い、会社をお勧めします。

なお、詳しいご相談が必要であればお問合せください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)