注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

現在、グローバルソプリン毎月分配型、日米リート毎月分配型、マイストーリを、それぞれ5年と2年と1年運用しております。投資額が、1400万、800万、200万です

。それが現在1300万、430万、150万と約500万の

マイナスです。分配金が総額400万ほどありますが、差し引いても100万は、損失しています。特に日米リートの下落は、激しく今後どこまでいくのか、といっても400万ちかく損切りもできず、こまっています。サブプライムローンの問題があるのでしょうが、私のかけがいのない財産です。今後どのような運営をすればいいか、

先生方のお考えをご教授いただければとおもいます。

どうかよろしくお願いいたします。

ひとびとさん ( 徳島県 / 男性 / 60歳 )

回答:6件

専門家

専門家退職後の3つの資産管理。

はじめまして、FPの岩川と申します。

差し引き100万の評価損自体は、それほど大きな問題ではないと考えられます。

投資信託は、株式や債券を組み入れているわけですから、

これだけ市場が下がれば、資産も目減りをするでしょう。

ただ、ご自身で資産管理の計画をしていないようでしたら、これを機会に作成すると良いでしょう。

計画を行うと、資産の目減りによる心労が大きく軽減できます。

60歳以上の方は、

「限られた資産を減らしてしまったらどうしよう」

「長生きしたときに資産がなくなったらどうしよう」

と、常に不安をお持ちです。

使う為に貯めていたお金であるのに、実際には不安が付きまとい

心置きなく使用できないようです。

先日は、下記のような考えで、70代の方のプランニングを行いました。

ひとつの考えですが、参考になれば幸いです。

仮に2000万の場合です。(現金は別途確保)

下記のように3つの目的に運用資金を分けます。

●取り崩しながら運用

500万を毎月分配型で、運用しながら取り崩して使っていきます。

株式配当や利息収入をメインに運用する分配型ファンドを選択します。

●減らさないように安定運用

1000万は、殖やすより守る運用です。お金が必要になったときのために準備します。

債券中心のファンドで、利息収入に比重をおいて安定運用します。

毎月分配型ファンドは目的に合わないので、控えておきましょう。

●積極的に運用します。

残りの500万は、10年以上の長生きリスクのために積極運用し、じっくりと寝かせて殖やします。

上記のような計画であれば、

500万を取り崩しても、その一方で積極運用の500万の資産が形成されるので、

10年後の70歳時でも極端に資産が減ることは避けられると思います。

何より計画を立てることで「なくなったらどうしようという不安が解消し、毎月分配を貯めずに使えるようになるようです。」

投資信託の不安なら

http://www.toushinmkt.com/toushin/index.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家落ち着いて考えましょう

ひとびと 様 バームスコーポレーションの杉山と申します。

問題を整理されたほうがよいと思います。ご自身でご指摘されているように分配金があるのであれば、分配金を含めて考えるべきです。そう考えると、

2400万円の投資で100万円(約4%)の損失になります。1年間でこの程度の損失であれば想定の範囲内ではありませんか?もし、ご自身の保有しているポートフォリオがもっとリスクの小さいものだと思っておられていたのであれば、そちらを改められたほうがよいでしょう。

グローバルソブリン、マイストーリーの損失は、ほとんど昨年後半から今年にかけてのものではありませんか?そして、その理由は、おそらく為替が円高にふれたために発生したものではありませんか?

マイストーリーは為替ヘッジありのものと為替ヘッジなしのものがあるようなので比較できると思います。

外国の高い金利が魅力であったのは、為替ヘッジをしていなかったからです。ということは、当然、為替で損失が生じる(円高になる)と運用成績に影響を与えます。

今後、為替による損失は困るので、為替ヘッジのついたものに乗り換えるというのであれば、購入された金融機関に相談されるとよいでしょう。

その上で、リートの問題を考えてください。リートをポートフォリオの一部だと考えて、全体として想定される損失の範囲内であれば保有し続けるのか、単独の投資と考えて、損切りするのか判断されるとよいと思います。

市場が軟化すると判断にぶれが出てしまうときがあります。落ち着いてよく考えてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家リスクの許容度の再検討を。

京都のファイナンシャルプランナー、佐々木です。

ひとびとさんのリスクの許容度をどれぐらいにできるかの再検討が大切ですね。

損失500万円から分配金の総受取額400万円を差し引いた実損失100万円は元本2400万円の4.1%です。運用期間がグローバルソプリン、日米リート、マイストーリがそれぞれ5年と2年と1年ということ、個別銘柄の運用期間、運用実績も再度確認して、今後保有すべきか、見直すべきか、保有比率を変更すべきか、リスクの許容度に応じて再検討しましょう。その上で、4.1%が大きなリスクとされるなら、損切りもありえるのかもしれません。この場合も個別の銘柄ごとの検討は必要でしょう。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家まずは、じっくり投資計画を見直しましょう!

はじめまして!“ひとびと”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、ご所有の金融商品を拝見したところ、“配当”を重視された投資をされているものと推察致します。

ここで一度考えられた方が良いのは、

「本当に、いま配当が必要なのか?」

「今、保有されている投信は、自分の目標に合った“適した”組み合わせなのか?」

ということかと思います。

特に、分配型の投信は、「複利効果」が得られないため、本当に今その“おかね”が必要でないのであれば、配当のない投資商品で、じっくり運用を考えるべきではないかと思います。

資産運用を計画的に行うには、

1. 資産運用目的(何のために)

2. 運用可能期間(どのくらいの期間)

3. ターゲット利回り&リスク許容度(期待すべき利回りを得るのにどの程度のリスクを取れるか)

などを明確にイメージしておく必要があります。

その上で、きちんと“ポートフォリオ(投資資産の組み合わせ)”を考えてから、投資されることをお薦めします。

“どんな金融商品”に投資するかは、あくまで上記のステップを踏んでから決められた方が良いと思います。また、価格の変動をあまり受け入れられたくないのであれば、「変動商品」への比率はもっと引き下げ、「あまり増えないが、減らさない」という運用方針を持たれたほうが良いでしょう。

尚、個人的には、中長期的スタンスで、円建商品と金利の高い外貨建商品など、通貨の組み合わせも検討されることをお薦めいたします。

“ポートフォリオ運用”にご興味があるようでしたら、「個別コンサルティング」を行っておりますので、ご活用ください。

http://www.ifa-japan.co.jp/form_mail3.html

“資産運用”は、きちんとした「プラン(計画)」を立てる事が最優先といえます。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

早めの損切りも仕方ないのかも。

はじめまして、ひとびとさん。

''FP事務所 マネースミス''の吉野です。

現在のサブプライムローン問題は、かなり深刻な状態ですね。

大幅な下落、お察しします。

日米リートの格付けを確認されて、損切りも止むを得ない可能性があれば、早めに損切りを覚悟されたほうが良いかも分かりませんね。

今後もまだ住宅関連は先行き不透明です。

MORNING STAR

Lipper

と第三者機関の評価会社があります。

参考にしてみて下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

商品の特性と投資・運用の考え方です

ひとびと 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

誠に残念な結果になっていますが、夫々の投信が持つリスク度に応じた下落です。現在の状況もリスクの範囲ということをご認識ください。

従いまして、○じっと嵐が過ぎるのを待つか、○損切して他の商品に乗り換えることをお考えください。

なお、損切の場合には来年の確定申告で損失を繰り越す手続きを行うようお勧めします。

損切の際には乗り換え商品を予め決めてから売却・購入をされるようお勧めします。

∵市場の反転と急騰の時期は極めて短いので、市場に留まることが投資のセオリーです。また、同一の期間であれば環境は変わりません。一度退場しますと戻ってくるタイミングがなくなります。

ひとびと様の選択の参考のため、投資・運用の原則をお伝えします。

毎月分配型の商品は資産形成には不向きな投資であることはご存知と思いますが、念のためこちらをご一読ください。

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

多分配型の投資信託

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17404

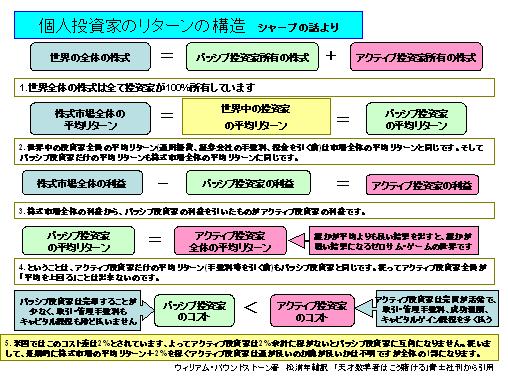

また、アクティブ型の投信、そしてバランス型の商品はコスト面から、長期的にはインデックス(TOPIXやNYダウなど)に勝てません。

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

補足

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

リートは日本人の多くは自宅保有者ですから既に不動産のリスクにさらされています。従いまして外すようお勧めしています。

例えば5資産均等配分では、リターンは3.5%ですが、リスクも8%に抑えられます。私のHPに資産配分検討表とともに、年金運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

コラムです(海外の株式や債券に資産の配分をお勧めします)。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/21965

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いましてこれらのIDX-Fによるポートフォリオの組成をお勧めします。

私のHPにインデックス・ファンドとETF(上場投資信託)とを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)