注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫48才妻44才子供17才の3人家族です。私は専業主婦で夫の年収は手取りで1100万ぐらいです。

来年大学進学希望の子供が理系私立大学を希望しており、4年間の授業料を600万、生活費及び諸雑費とし600万、計1200万を考えています(高校卒業ぎりぎりまで貯める予定)

転勤族のため現在賃貸住宅住まいで、定年後に退職金と貯蓄を合わせて現金購入予定です。

子供の大学費用、住宅購入を考えると老後の生活がが不安になってきました。

現在の生活レベルでも老後も少し余裕の生活ができるでしょうか?それとも少しでも私が働いた方がいいでしょうか教えてください。

年収1320万 手取り1100万弱(月収税込み64万ボーナス年2回計560万)今春より月5万程UP予定

月収の内訳

家賃 7万(3分の1負担額 駐車場込み)

保険等 4万3千円

生活費 30万

大学積立 5万

老後積立 4万

ボーナスの内訳

大学積立 70万

塾費用 30万

老後積立 20万

旅行,車検,車税積立28万

帰郷 12万

夫こづかい10万

その他雑 30万(外食、被服、通学費)

現在の貯蓄

住宅財形 546万(満期が近いのでストップ中)

MMF 200万(大学費用)

MRF 147万

公社債投信 400万

共済積立 533万

国債 400万

株 50万(塩漬け中です)

外債MMF 20万

ネット1年定期1000万(12月満期)

320万(6月満期 大学費用積立)

学資保険 400万(4月満期 大学費用)

普通預金 200万

諸雑費積立 120万(車税車検 旅行などの費用)

補足

2008/02/20 16:29追記です

住宅購入希望は、都心の交通の便が良い所で4000万位を考えています。

また夫は24才から60才定年まで年金加入になると思います。私は、5年間お勤めした後、専業主婦です。

アキオさん ( 東京都 / 女性 / 44歳 )

回答:5件

専門家

専門家お金にも一緒に働いてもらいましょう。

アキオ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

お子さんの理系私立大学の予算は余裕を持って組まれているご様子。

毎月の積立も無理なく出来ているようですね。

いただいた金融資産のデータについては、預貯金や国内債券など国内資産の割合がやや高いように思いました。これからの日本は、少子高齢化などの影響で、低成長経済の時代に入っていくことが予想されます。日本のカントリーリスクを取り過ぎるのは、あまり好ましいことではありません。

例えば、外国債券や外国株式などの外貨建て資産を適切に組み入れることで、リスク管理にもつながりますし、運用効率もアップします。お金にも一緒に働いてもらうことで、お金のために働かなくて済みます。働くなら自己実現を目的としたものにしましょう。

今は、一般のご家庭でも投資信託等の運用商品で、1万円から外貨建て資産に分散投資ができますので、必要に応じて専門家と相談しながら、資産配分を考えられると良いと思います。

以上、ご参考にしていただけると、幸いです。

評価・お礼

アキオさん

早々のご回答ありがとうございます。やはり日本円ばかりではリスクがあるのですね。老後のために積立ている金額をただMRFに積み立てている状態なので、それを投資信託(外国債券、外国インデックスなど)にしてみようかと思います。また、生活費をもう一度見直して付いてしまった無駄を落とし、積立額UPを目指したいと思います。ご意見ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

老後資金の件

アキオさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現在の生活レベルでも老後も少し余裕の生活ができるのでしょうか?』につきまして、年金の加入期間につきましては分かりませんが、ご主人様の年収も高いため、ある程度の年金収入は見込めるものとおもわれます。

しかし、アキオさんがご希望しています余裕のある生活を実現していただくためには、今のうちからしっかり老後資金を準備する必要があります。

現在、アキオさんが行っている毎月の積み立ては合わせて9万円となっていますが、アキオさんの場合、十分な月収を見込むことができますので、毎月の月収の中から20%相当額を毎月積み立てていただくことをおすすめ致します。

アキオさんの場合、あと4万円ほど上乗せした金額となります。

そうしていただくことで、毎月の積み立て分だけで年間154万円もできますし、他の積み立ても合わせた場合、年間200万円以上の積み立てができることになります。

まだ、ご主人様が定年までには十分な時間がありますので、毎月しっかりと積み立てていただければ十分に間に合いますので、今から心配しなくても大丈夫です。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

アキオさん

早々のご回答ありがとうございます。目安の積立金額ご提示ありがとうございました。ただ漠然とこれくらいで20%かな?と思っておりましたが、今回改めて書き出してみるともう少し積み立てた方が良いと判り、無駄に生活費を使っていたように思います。これからもう一度家計を見直して、20%の積立をできるように努力したいと思います。ご指摘、感謝致します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

推計ですが安心されて宜しいかと考えます。

アキオ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在時点で4200万円の貯蓄をお持ちです。

お子様もお一人ですし、住宅購入で無理をなさらなければ、余裕ある老後資金と考えます。

お子様が卒業後定年を60歳としたときでも7年間の貯蓄期間が有ります。また退職金もありますので、次のような算式でお考えに為れば、ご自分でも余裕度を計れます。

定年までの収支は

手取り1100万円×12年+貯蓄額4200万円 ― 現在の生活費×5年 ― 授業料等1200万円 ― お子様抜きの生活費×7年+退職金―住宅購入(約3900万円)=老後用の貯蓄資金になります。

参考資料として

新築マンションの購入費平均3,669万円、建売平均3,882万円です。()住宅金融支援機構H17年調査)

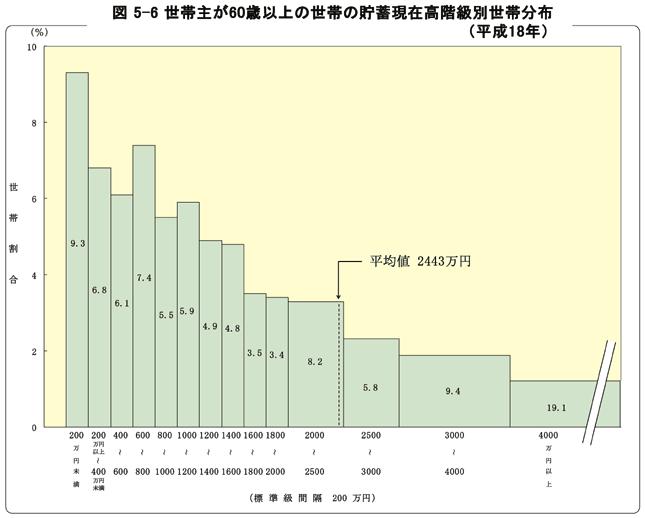

また、家計調査(H18年)によれば高齢世帯(65歳以上)の毎月の収入と支出は、収入が年金等で224,753円、租税公課30,981円、消費支出合計278,849円で不足は54,098円になっています。平均的な家庭で年間約65万円の貯蓄からの引き出しになり、30年間でも1,950万円に為るだけです。

同じく家計調査(H18)に寄れば高齢者世帯の貯蓄額の平均も約2,400万円です。参考に60歳以上の貯蓄分布を掲載します。

以上から雑駁な推計ですがアキオ様ご夫婦の老後資金は大きく上回ると考えます。

なお、今週23日土曜日13時から、「50代から始めるライフプラン創り」セミナーを弊社にて開催します。正に定年後の収入構造と支出項目の勉強、そして資産運用です。都合が宜しければご参加下さい。

http://www.officemyfp.com/seminerannai.htm

評価・お礼

アキオさん

早々のご回答ありがとうございます。今回、おおよそ安心してもよいのではないかとのお返事を頂き、心が少し落ち着きました。それでも、収入が増えた分無駄な生活費も増えていると思いますので、今回これを機会にもう一度家計を見直して、楽しい老後になるように努力したいと思います。有り難う御座いました。

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析をオススメします。

アキオさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

しっかりと蓄えられていると思います。

ただ、このままで足るのかそれとも奥様が少しでも働いてもっと準備しておいた方がいいのかはどのようなセカンドライフを考えていらっしゃるかによって異なりますので、何ともいえません。

どこにどのくらいの金額の住宅を購入されるのかによっても異なります。

生活費30万円と言うのもアバウトですね。

ただ、退職まで10年以上あるとすると老後資金に関してはもう少し効率的な運用を考えた方がいいようです。

また、保険等 4万3千円というのも多すぎるような気がします。

そろそろ保障の重心を死亡保障から医療保障にシフトすることを考える時期ですね。

保険の見直し、老後資金の運用を含めキャッシュフロー分析と対策を具体的に考える事をオススメします。ご自身では限界があると思います。この際FPに詳細をご相談されてはいかがでしょう?

10年あれば間に合います。セカンドライフに向けて軌道修正ができる最後のチャンスです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

アキオさん

早々のご回答ありがとうございます。 今回ご指摘にあったように、改めて生活費30万の内訳を書き出してみましたら、ずいぶん無駄遣いしていることが判りました。もう少し無駄を無くしその分で毎月積立増額を目指したいと思います。老後は都心の交通便の良いマンションを4000万位で無理なく購入できるよう頑張りたいと思います。また、FPに相談するのも手だという考え方も検討したいと思います。ご指摘ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

10年以内の大きなイベントのため!

アオキ様へ

はじめまして、FP事務所アクトの山中と申します。

今回のアオキ様からのご質問につきまして、お応えさせていただきます。

アオキ様家のライフスタイルの一部を拝見させていただきましたところ、現状は特に問題なくゆったりとした生活スタイルと感じます。しかし、アオキ様がおっしゃる様に今後10年以内のご家庭内の大きなイベント(お子さまの大学から就職、住宅購入検討等)待っているため、アオキ様の不安(重荷)がつのる訳ですね。さらに、ご自分達の老後のこともあるでしょう。

(ご参考)

1.イベントに掛る費用をポイントに絞った貯蓄をされたはいかがでしょうか。

2.現在の実質貯蓄残高を明確にされて方が良いと思います。

3.小遣い等の見直しも必要と考えます。

以上

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)