注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫婦、子供2人(5歳・3歳)の4人家族です。今まで貯蓄に対する意識が甘く、積み立てていたのは子供の学資保険と私の養老保険(全て医療特約つき)で、少し貯まれば使うといった感じでしたが、去年の9月に全くなくなってしまい、本気で貯めなくてはと思い始め貯金に力を入れ始めました。

この5ヶ月の家計で改善すべき点など教えて頂けると嬉しいです。

家賃は高めですが周辺賃貸には大抵ある、2年毎の更新月に家賃2ヵ月分の更新料はありません。

医療費は夫婦共持病があり薬が必須なため高めです。

また、夫は現在ボーナスなしですが、来年夏からは年2回4ヶ月分のボーナスが支給されるようになります。

夫手取り:27〜33万円(平均30万)

妻(パート)手取り:18〜20万円

児童手当:1万円

家賃(共益・駐車場込):13万円

水道光熱費:1万円(冬季は1万6千円)

保育料:4万円

ネット・携帯・固定電話:1万5千円

夫通勤定期代:1万円

学資・養老保険:3万3千円

ガソリン:1万7千円

食費:3万円

雑費(レジャー含):2万円

医療費:1万7千円

子供費:1万円

予備費:1万円

夫小遣い:3万5千円

妻小遣い:1万5千円

車検積み立て:1万3千円

夫の保険は一旦満期になった養老保険のお金を再び保険料にまわしてますので掛け金はありません。

上記の支出金額以上は収入があっても引き出さない・月途中で引き出さないを心がけ、この5ヶ月での貯蓄額は50万円です。よろしくお願いします。

zxcvbnmさん ( 京都府 / 女性 / 32歳 )

回答:4件

専門家

専門家貯蓄の仕方を考えましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

貯蓄の仕方に問題があります。基本的に保険での貯蓄をしていますが、経済情勢により貯蓄の仕方を変えないとリスクがあります。現在の保険は、長期の固定金利の貯蓄型の商品です。長期の固定金利の商品は、金利が高いときにはいい商品なのですが、金利が低いときにはインフレリスクが発生していい商品ではありません。インフレリスクとは物価上昇による貨幣価値の減少リスクです。

簡単に言うと物価上昇により、同じ金額で買えるものが少なくなってしまうことです。

現状では、保険は保険、貯蓄は貯蓄と分けたほうがいいです。保険でも変額保険や外貨建ての保険などは違いますが。

家計の細かい支出については、特に大幅に落とせるものはないように思えます。今後のライフプランを考え計画を立てましょう。いついくら必要なのか。そのためにどのようにためればいいのかの検討ですね。

評価・お礼

zxcvbnmさん

早速の回答有難う御座います。ご指摘の通り私・夫と長男の保険は特約料金込みでも多少多く返ってきますが、最近計算して次男の分は結構な元本われをすることが発覚したんです・・・

今までそれでも医療保険も入ることを思ったら少しでも得なの?と漠然と考えていましたが、やっぱりリスクの方が現時点で高いんですね。

保険の見直しも含めてプランを夫婦で検討してみます!ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家さらに具体的な目標をもって貯蓄を行いましょう。

zxcvbnmさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の家計・貯蓄改善についてですが

現在貯蓄できているお金、今後貯蓄できるお金をについて

目的を持たせると良いと思います。

なんとなく貯まっている目的のないお金は

自然と無くなってしまいます。

この機会に

長期のライフプランとキャッシュフローを作成されると

今後準備すべきお金・今から行わなければならないことなどが

明確になってきます。

そうすると毎月の貯蓄も金額や目的がより明確になり

運用もその目的・目標に合った金融商品を選択することができます。

家計支出の改善については

今後もお子さんの成長や時代の変化によって

支出内容も金額も変化してきますので

☆必要なものかどうか?

☆改善すべき点はないか?

などを定期的に継続して確認することが

生活費の無駄をなくすポイントです。

また、購入する物やサービス内容は変えずに

支払い方法を変えることにより

支払い金額を減額する効果

家計にプラスの収入を与える効果も

家計改善の方法として取り入れてみてください。

(例えば、クレジットカードでの支払など)

評価・お礼

zxcvbnmさん

回答ありがとうございます。

いずれは頭金を貯めて住宅も欲しいけど、車を買い替える時には金利がもったいないので一括で買いたい。そう思うと生活するにはなんてお金がかかるんだろう・・・と思っていましたが、長いスパンでのライフプランをたてると見えてくるんですね。今までもんもんとしていたのがなんだかスッキリしました。

買い物はカード一括払いにし、使った分は必ず予算から口座に入れるという方法をとっているのですが、カードを使うのはあまり良くないのかな?と心配でしたが一括ならプラスの面もやっぱりあるのだと自信になりました。

ありがとうございました。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家貯蓄・運用と保障は分離して考えましょう。

zxcvbnm様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

貯蓄体質への改善点ですが、しっかりと「資産運用」を考えることがポイントです。

ところで、資産運用という言葉を誤解されている方が多いのですが、資産運用は、おおまかに、「投機」と「投資」の2種類あります。「投機」は、短期間で利益を狙う取引で、どちらかと言うと、賭け事に近いものです。一方「投資」は、長期間じっくりと寝かせて、着実に金融資産を殖やしていく方法です。

いろいろな方のご相談を受けていると、「うちは運用するほどの資産はないので、資産運用は関係ありませんね。」とおっしゃる方も多いのですが、資産運用は、すべての方に関係しています。貯蓄目的の学資保険も広い意味では、資産運用に含まれます。

貯蓄を目的としていながら、学資保険の満期金の合計が、掛け金の合計を上回らないことに気付いていない方も結構いらっしゃるのですが、これでは、本末転倒です。

今のような低金利時代は、貯蓄・運用と保障は分離した上で、貯蓄・運用部分は、外貨や株式への分散投資も適切な方法で組み入れることがポイントです。これにより、円の対外価値下落リスクやインフレリスクにも対応することができます。

この5ヶ月での貯蓄額は50万円とのことですので、無理のない範囲で、投資信託の積立もはじめてみてはいかがでしょうか。

以上、ご参考にして頂けると、幸いです。

評価・お礼

zxcvbnmさん

回答ありがとうございます。

仰る通り資産運用なんて余剰資金がある人のものだと思っていました。

投資と投機は違うのですね。学資保険も義母からすすめられ入りましたが昔と今では違いますもんね、自分では全く調べず、最近まで元本割れすることすら計算しなかったのでわかりませんでした。

投資信託、勉強してみます。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄体質強化の方法

zxcvbnm様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の毎月の貯蓄額が10万円は収入の20%に当りますので、このまま継続されるとボーナスが出た後は、年間150万円以上の貯蓄額が可能です。

この貯蓄体質を維持されるために、2つの方法をお勧めします。

○一つは予め収入から貯蓄を引いてしまう毎月積立です。

積み立てる対象は、定期預金と投資信託k二種類。

仮に10万円の内6万円は定期預金に、4万円を、日本債券、日本株式、外国債券、外国株式を対象とするインデックス・ファンを1万円ずつ購入する分散投資などです。

○もう一つは貯蓄の目的を設定するです。

何のために、どれ位貯蓄するかという目標設定も貯蓄体質を強化するには必要と考えます。目的が明確であれば家計の切り盛りにも張りが出ます。

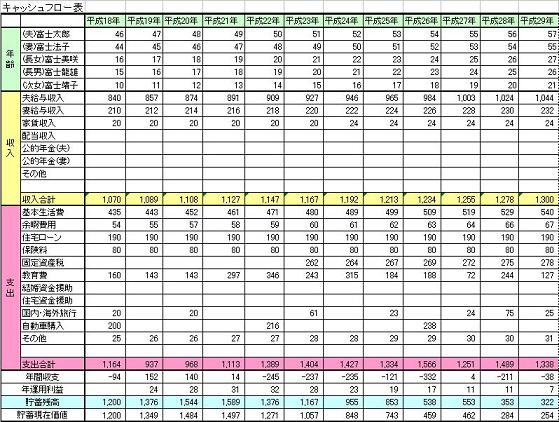

そのツールとして、ご家族の夢や希望、旅行・趣味、進学、車・住宅の購入などを年次で記載するイベント表と収入と支出、そして貯蓄額を年度で記入するキャッシュフロー表の作成をお勧めします。この表を作成しますと、家計の将来像も分かり貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

zxcvbnmさん

回答ありがとうございます。

貯蓄目的やっぱり重要なんですね。いつかは住宅とか漠然と考えるばかりでいつごろまでにこれだけ!というのはなかったので、さっそく教えて頂いたサンプルをもとに我が家のキャッシュフロー表を作成して効果的な貯蓄+自分の貯蓄に対するモチベーション維持に努めます!

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)