注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

36歳主婦です。老後の為に資産運用を考えております。

今現在、貯蓄は800万円、全てネット銀行に1年単位で預けています。

(今後住宅購入なども考えております。)

その内の100万円程で老後の為に今から運用を考えています。

主人は中小企業で勤めており、退職金は支給されない為、少しでも今の資産を増やす事を考えています。

定年まであと20年程あります。時間を見方につけ、資産運用となると、やはり投資信託なのでしょうか?

株などは初心者で何もわからない状況です。

私みたいな場合は、やはりネット銀行が一番なのでしょうか。

オレンジmamaさん ( 埼玉県 / 女性 / 35歳 )

回答:7件

専門家

専門家20年ずっと初心者はもったいない

オレンジmama様 バームスコーポレーションの杉山と申します。

20年ずっと初心者でいるのももったいない気がしますので、少しずつ、知識と経験を身につけていかれるとよいと思います。それほど大変な作業ではありません。

わたしは、オレンジmama様のような質問があったときに、このような説明でお答えしています。

株でも投資信託でもよいと思います。オレンジmama様が納得されるものが一番よいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家長期期間じっくりと寝かせてあげれば・・

投資は、企業などにお金を出資をして成長した分の配当や企業価値の上昇が株価に反映され、値上り益として受取ることができます。

一社に投資をすると倒産するか成長するか分かりませんが、優良企業全体に広く分散投資をしておけば成長収益が期待できます。つまり、長期的にみれば、倒産より成長する会社が多いからです。

その分散投資のできる商品が投資信託です。

10年以上使用しないお金があれば、株式や債券に分散投資をしている投資信託をはじめても良いでしょう。

長期期間じっくりと寝かせてあげれば、それほど恐い商品ではありません。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家専門家に相談されるのがベターです。

オレンジmama様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

老後の為に100万円を運用されたいとのこと。20年の時間を味方につけられるのでしたら、スタート段階で専門家に相談されるのがベターです。

100万円程度なら、わざわざ相談料を払って専門家に相談するまでもないのでは、と考える方は、多いのですが、リスクを取った運用を行う場合は、やはり投資理論にのっとって、適切なリスクコントロールをしていく必要があります。また、100万円の運用資金があれば、1〜2万円程度の相談料を払っても十分に見合うものと思います。

リスクを取ることに対して抵抗感がある場合は、元本保証の金融商品としては比較的金利の高いネット銀行の定期預金ということになりますが、このことが、却って将来の老後資金が足りなくなるリスクを高めてしまう場合もあります。

ちなみに、100万円を年率1%で、20年間、複利運用できたとした場合には、20年後に約122万円になりますが、同じ条件で、年率3%の複利運用ができたとした場合には、約181万円になります。年率6%なら約321万円です。複利運用の効果が非常に大きいことがわかります。

※但し、上記の計算は、税金・手数料を考慮していません。

以上、ご参考にして頂けると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

初心者むけセミナーを開催しています。

オレンジmamaさん

アイビーライフコンサルティングの芳川幸子です。

初心者だということですので、是非セミナーに参加してみてください。

なぜって・・・

私が開催しているセミナーの参加者が初心者だからです。

しかも30代〜40代の女性がほとんどです。

1月に開催しましたのが『はじめの一歩は2万円』というタイトルで、

少しずつのお金を時間を見方につけて、増やしましょうという内容です。

金融の知識が無いから、なかなかはじめの一歩が踏み出せないのだと思います。

一緒に金融リテラシーをアゲて行きましょう!

仲間がいると、心強いものです。

2月は23日、3月も23日に開催します。

詳しくは以下をごらんくださいね。

http://moneylife.allabout.co.jp/c-seminar/080223_2/

http://moneylife.allabout.co.jp/c-seminar/080323_1/

ご参加をお待ちしております。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

1

![]()

積極的に行きましょう。

はじめまして、オレンジmamaさん。

''マネースミス''の吉野です。

日本では、投資をする時に預金から次は何かと言われれば、株をやるという方が未だに多いようですが、株は投資する会社の情報の入手し判断しなければなりません。

また日本で株投資というと、投資ではなく短期売買で利益を出そうとする投機の事を言っている感じがします。株も、長期で会社の業績が伸びそうな所や応援している会社に投資するのが本来の投資ではないでしょうか。

やはり、預貯金より収益を上げようとすると投資信託が良いと思います。

1銘柄を購入するだけで、分散投資がされていてプロが運用をしています。しかも1万円からと少額で投資が出来ます。

今、投資信託などで運用をする人と投資信託を理解しようとせずに低金利の預貯金で運用する人では老後に大きな差が出てくる可能性は高いでしょう。

オレンジmamaさんも、積極的に情報を入手してはいかがでしょうか。

また、現在は中立的にアドバイスをする、私どものような''ファイナンシャルプランナー''がいます。相談料などがかかりますが、そういった所へ相談に行かれると良いのではないでしょうか。

仮に100万円を投資信託で分散投資をして5%の利回りで20年間運用できたとしたら、約265万円になります。

ネット銀行で20年間運用された場合との差は大きいのではないでしょうか。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資方針の決定と資産配分からスタートください

オレンジmama様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

初めての投資・運用には商品の分かりやすさとコストの安さ、そして経済環境の変化に連動して報道されるインデックス(日経225やTOPIXなど)に連動するインデックス・ファンドから始めることをお勧めします。

「投資信託とは」を私のHPに掲載しています。宜しければご一読ください。

http://www.officemyfp.com/toushishintaku-1.htm

なお、投資の前にご自分の投資方針((期待する収益率とリスクの許容度等)をお決めになり、資産配分をされるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

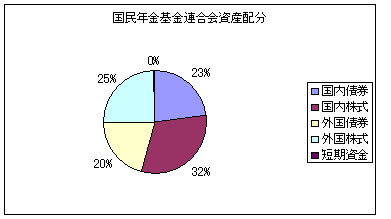

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。こちらも私のHPにインデックス・ファンドとETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

金融資産運用設計のご相談に与っています。宜しければメール相談にものりますのでお気軽にお尋ねください。

ファイナンシャルプランナー

-

![]()

今ある100万円ではなく積立で!

オレンジmamaさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

退職金がないのであれば今のうちから老後資金を準備した方がいいですね。

その内の100万円程で・・・

とお考えのようですが、これから住宅購入を考えていらっしゃるのであれば

それは取っておいて、積立での運用をかんがえてみてはいかがでしょうか?

100万円を20年間5%で運用してしても365万円です。

一方、月2万円を20年間5%で積み立てると825万円になります。

投資信託などのリスク商品は毎月積み立てることである程度リスクを軽減できます。

国内株式型、海外株式型を1万円ずつ購入して行ってはいかがでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)