注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

34歳共働き/子なしです。

宜しくお願い致します。

今年、マンションを購入しました。ローンは10年固定1.9%で残高が2200万円あります。(3200万円の物件に頭金を1000万で購入)現在、普通預金が800万円あります。

今年は夫婦での年収が1000万円(税込)で使う目的のない純粋な貯金が300万円出来ました。夫婦にとってこの貯蓄額は適正なのでしょうか?年収の内訳は夫550万妻450万円です。

もっと貯金が出来るのでしょうか?

また、繰上げ返済はどのくらいを使えばいいのか教えてください。

私は子供が出来れば退職をする予定でいます。

すぐにではありませんが車の買い替えも検討しています。

住宅ローン 80000円

管理費等 25000円

光熱費 18000円

通信費 15000円

食費 40000円

日用品 10000円

レジャー 20000円

小遣(2人) 60000円

ガソリン 25000円

定期代 10000円

保険(2人) 25000円

積立 20000円(車の修理や車検用)

この他、主人の実家に帰省100000円×3回があります。

ノロさん ( 愛知県 / 女性 / 34歳 )

回答:6件

専門家

専門家貯蓄額の適正と繰り上げ返済について

こんにちは。

株式会社FPソリューションの辻畑と申します。

貯蓄額の適正についてですが、特に基準はありません。個々のこれからのライフプランによります。特にすぐに使う予定がないのであれば借金の返済を優先しましょう。まずは今後のライフプランを検討し、いついくら必要なのか、そのお金は今のお金を残しておかないとためられないものなのか考えましょう。

繰り上げ返済の方法には二つの方法があります。ひとつは返済期間を短縮する方法、もうひとつは毎月の返済額を軽減する方法です。同じ繰上げ返済額で支払う利息が多く浮くのは期間短縮ですが、今後10年後の金利上昇による返済額のアップを考えるのであれば毎月の返済額を減らしていくのもひとつの方法です。ローンの支払いが浮いた分毎月預金もできます。

支払う利息より多くの利息を稼げる運用ができるのであれば繰上げ返済をしないで運用してもかまいません。

普通預金に800万円寝かしておくのであれば繰り上げ返済しましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家繰上げ返済の考え方について

ノロ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

今年、マンションをご購入されたとのこと。おめでとうございます。

ご質問の件、10年固定1.9%という比較的有利な条件で借入れができていますので、基本的な考え方は、固定金利期間中、税引き後年1.9%超の運用ができるのであれば、余裕資金は繰上げ返済に充てない方が有利ということになります。

ですので、繰上げ返済用の資金は別途プールしておき、10年後に現実に金利が上昇し、返済額がアップする見込みとなった段階で、そのプール金を一括で繰上げ返済に充てるのもひとつの方法です。なお、この場合、プール金は、債券運用を中心としたローリスクの分散投資を心がけるべきです。

また、ノロ様の退職後の家計は、収入がほぼ半減しますし、子育て費用が新たに生じます。子育て期間中は、貯蓄の取り崩しも予想されますので、綿密なキャッシュフロー分析を行いながら、慎重に繰上げ返済を検討されると良いでしょう。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄額の件

ノロさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今年は夫婦での...貯金が300万円...もっと貯金ができるのでしょうか?』につきまして、ご夫婦合わせた手取り年収1,000万円に占める貯蓄の割合は30%にもなりますので、貯蓄の水準としては申し分ありません。

尚、ノロさんは子どもができれば退職をする予定ということですから、今のうちからご主人様の収入の範囲内でできるだけ家計をやりくりできるようにしておくことをおすすめいたします。

そうしていただくことで、いざノロさんが退職をしてからも、家計のやりくりでこまることはないと考えます。

また、繰り上げ返済の金額ですが、預貯金の一部を車の買い換え資金の充当する予定があるのならば、その分は残しておく必要があります。

さらにご主人様だけの収入で家計をやりくりした場合の基本生活費がいくらに収まるのかを確認していただかないと、具体的な金額までアドバイスを行うのは、難しいと考えます。

具体的な数値が揃いましたら、改めてご相談ください。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済と貯蓄額のバランスについて

ノロ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

貯蓄額は各家庭で様々なので、これが適正という基準はありません。収支が合い貯蓄が目標通り進むことがバランスよい家計と考えます。

そういう点での考え方をお知らせします。

投資・運用の観点からは、借入金の繰上げ返済は、無リスクで金利分が運用成績になる有利な投資となります。従いまして余裕資金は繰上げ返済をされるようお勧めします。

一方、貯蓄が全く無い状態では急な出費や、まさかの事態に対応できません。私は

毎月の生活費×6ヶ月+今後1年以内に予定している大口の支出額=家計準備金

として、普通預金と定期預金でお手元に確保されるようお勧めしています。

住宅ローンの繰上げ返済などの計画のためにライフプランの作成をお勧めします。

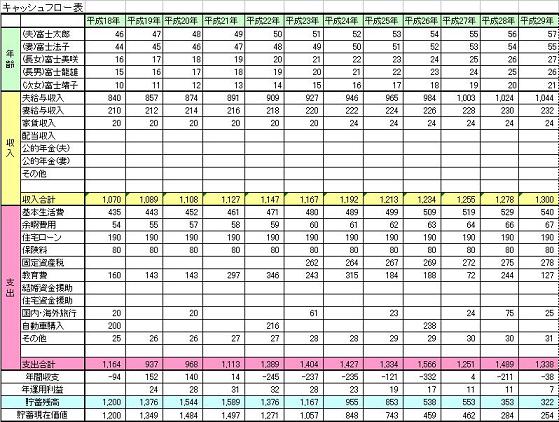

将来の夢や希望を出産・入学、車の購入、繰上げ返済、旅行・レジャーなど費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これを作成することで、家計の全体像や将来像が把握でき、繰上げ返済の可能額も算出できます。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

ファイナンシャルプランナー

-

![]()

貯金と繰り上げ返済について

ノロさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

堅実な借り入れ額ですね。1.9%で返済額が8万円と言うことは30年返済ですか?

繰り上げ返済ですが、今ではなく固定金利が終わる10年後にある程度まとめてみてはいかがでしょうか?早いほどお得とは言いますが、金利が低いので、その資金を1.9%以上、できれば3〜4%程度で運用してみましょう。

1年間に300万円の貯金額は妥当な線です。

しかしお子さんができたら退職するのであれば、今のノロさんの収入からお仕事の必要経費を差し引いた分を貯金できるようにしておけば安心です。

退職して収入がないのにお子さんにお金が必要となるし、教育資金の準備も必要です。

その状況を体験してみるのもいいでしょうね。

今の生活を維持したければ退職を思いとどまるかも知れませんよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

コツコツと貯蓄されるのであれば!

ノロ様へ

明けましておめでとうございます。

私はFP事務所アクトの山中と申します。

昨年ノロ様からのご質問を再度見直をして、お応えさせていただきました。先ず、住宅ローンの内容を30年ローン(内、固定10年1.90%)と推測いたしました。住宅ローン控除を活用されていると思いますので、最低10年間は住宅ローン借入が条件となります。そして、固定期間終了の10年後のローン残高(繰上げなし)1,600万円を一括で返済する方法も一方と考えます。この1,600万円を目標(ライフプラン作成の重要用語)にリスクを考えない養老保険で貯蓄することをご提案いたします。因みに男性、34歳、1,600万円を10年間で貯蓄するためには毎月132,160円の保険料で受け取り総額15,859,200円となります。(ソニー生命参考)

現在の貯蓄額を考慮するかどうかはご判断してください。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)