注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めまして。

現在30歳独身(女性)です。

色々今まで生活していて自分のライフプランを上手く運用出来ず、ずるずると行ってしまい見直したいと考えています。

借金(ローン)があり給与はあまり高くないのに組んでしまっています。そして、ボーナスも貰える年と貰えない年とあり、今は貰えないと考えている状況です。

給与:基本160,000円(残業手当+2〜4万付く月有)

家賃:71,000円

食費:15,000円

ガス代:2,000円

電気代:4,000円

水道代:1,500円

交通費:5,000円(ガソリン代)

通信費:8,500円(スカパー・NHK・NTT・ADSL代)

携帯代:5,000円(親の分も支払)

保険:10,000円(医療・ガン・生命保険)

車保険:9,000円(当て逃げされ、保険が約3000円上がりました)

年金保険:12,000円(30年支払後約570万戻る予定)

車ローン:10,000円(2008年9月で終了)

交際費:5,000円

親貯金:5,000円(年に2回プレゼント)

カード:25,000円(銀行型ローン・カードなど)

貯金は0円で、中々貯金が出来ずにいます。

残業代でなんとか暮らしている感じになるので、自分の不甲斐無さですが今見直すのが一番と考えています。

宜しくお願い致します。

tanatanaさん ( 愛知県 / 女性 / 30歳 )

回答:5件

専門家

専門家ライフプランの見直しについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

今後どんな生活をしていきたいのですか。そのためにはどうしたらいいのか考えましょう。

どうしたら貯蓄ができると思いますか。借金をなくせば貯蓄ができますね。また、車は必ず必要な場所でしょうか。もし必ずしも必要でなければないほうがいいでしょう。

将来の目標をたて、そのためには毎月いくらためないとならないのか考えましょう。

また、年金保険ですが平成10年以降に加入しているのであれば金利が低いのでやめたほうがいいでしょう。老後の年金もためないといけませんが、現状借金をしたら借金の利息のほうが金利が高いので損です。個人年金保険は固定金利です。金利が低いときに加入した場合、インフレリスクがあります。注意しましょう。金利が低いときに長期で考えるのであれば、変動金利の商品がいいでしょう。

お金をためるには、収入を増やすか、支出を減らすか、運用するかです。

tanatanaさんにとって今も将来も楽しく豊かに生活するにはどうしたらいいのか検討してみてください。まだ、30歳ですのでまだまだがんばればどうにでもなりますよ。がんばってください。

評価・お礼

tanatanaさん

今の事そして、今後の事をもう一度考え、何が必要なのか不必要なのか考えたいと思います。

まずは、借金の完済を目指したいと思います。

どうしても終わると、次のローンなどに向かってしまい、貯蓄へと行くことが出来ませんでした。無理しないことが一番ですね。

車に関しては会社に行く為に車が必要不可欠なのです。こちらは残り9ヶ月でローン終了するので大丈夫だとは思います。

個人年金についてとても参考になりました。

将来を考えこんな性格なので引き出せない形のもの、貯金みたいなものとして個人年金に入りました。

とても参考になりました、ありがごうとざいます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家見直しの考え方

tanatana様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ライフプランの見直しを検討されているとのこと。

仰る通り、計画的にローンを組むことと、ずるずると借金をしてしまうことは、まったく意味合いが異なります。まずは、毎月の収支を黒字化するプランを考えましょう。

見直しの方法は、おおまかに、支出を削るか、収入を増やすかのどちらかしかありません。

まず、支出を削る方法ですが、衣・食・住は、生活上削れないものですし、例えば、交通費など生活の糧を得るための支出も削ることができません。あとは、これらのグレードを落とすか、他の支出項目を削るかです。データを拝見する限り、銀行ローンを返済しながら、年金保険を払い込んでいるのは、本末転倒な感じがしますし、生命保険も最低限の医療保障のみで十分かもしれません。優先順位を決めて具体的な削減を実施しましょう。

そして、収入を増やす方法です。これについては具体的な状況がわかりませんが、ご自身の社内での評価を高めて、年収アップを目指す方法などを考えましょう。

以上、ご参考にしていただけると、幸いです。

評価・お礼

tanatanaさん

アドバイスありがとうございます。

支出を削るなど、おっしゃる通りです。

貰った給与はどちらかというとあるものを全部使ってしまうタイプなので、引落しが出来ないという意味で年金保険をしていました。

保険関係を再度見直し、黒字化できるようにして行きたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

tanatanaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

tanatanaさんの場合、食費15,000円をはじめ、家計管理はしっかりしています。

現在、貯蓄ができないとのことですが、車ローンとカードの支払い分が本来ならば貯蓄に充当されるべき家計支出となりますので、まず、車ローンとカードの支払い分の早期完済を目指してください。

そして、完済ができましたら、その分を改めて貯蓄に充当していください。

毎月ちゃんと貯蓄をする自身がない場合、給与振込日に天引きで積み立てられる自動積立定期預金などを活用するとよろしいと考えます。

尚、基本給に占める支払い家賃の割合は44.3%と、相当高い水準となります。

もし、可能でしたら、支払い家賃がもう少し安いとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

tanatanaさん

アドバイスありがとうございます。

おっしゃるとおり、家賃は当時では30%程度と考え借りていたのですが、このご時勢で給与が下がってしまい少しきついと感じる部分がありました。すぐに引っ越す資金が出来るわけでもないのでまずは借金を完済を目指したいと思います。

完済し、貯蓄を出来るようになってから引越資金も貯めて行きたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

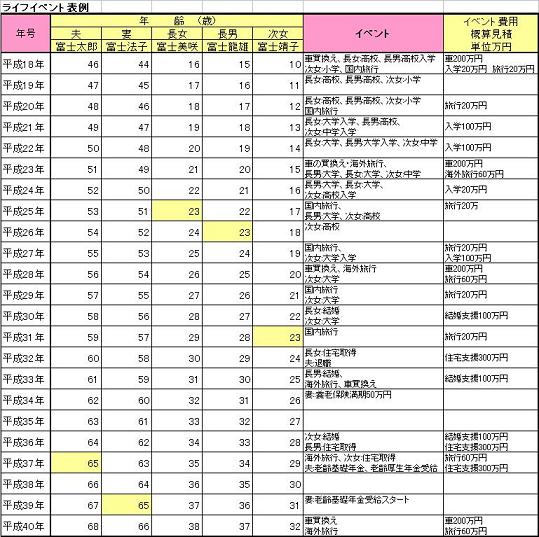

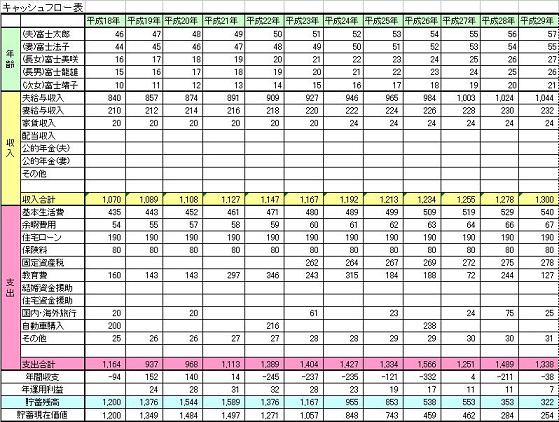

ライフプランの2表をお知らせします

tanatana 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

貯蓄が出来ずクレジットの借入がある家計を改善するのは目標を持たないと難しいです。

是非将来の夢や希望を描いてから、家計の建て直しをお勧めします。

tanatana様とお母様の将来の夢や希望、例えばご結婚、車の購入、住宅購入、レジャーや旅行を費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

まず第一に、クレジットの借入を完済しましょう。そして車を現金で購入する計画を立ててください。そのほかの夢を記入して貯蓄目標を立ててください。

なお、生命保険などの見直しは県民共済、国民共済などが2000円から3000円で一定のレベルの保証が得られます。ご検討下さい。

評価・お礼

tanatanaさん

色々ありがとうございます。

まずは現在有るローン・クレジットなどを完済を目指すように致します。

生命保険などについてもありがとうございます。

最近になり、保険料支払いがきついと感じる部分もあったので一度検討してみようと思います。

栗本 大介

ファイナンシャルプランナー

-

![]()

毎月収支の黒字化を目指しましょう

tanatanaさん、はじめまして。

FPの栗本と申します。

毎月の支出を合計しますと188,000円になりますから、確かに残業代やボーナスが出なければカバーできない状態になってますね。

まずは、毎月の支出を「確実に見込める収入の範囲」に抑えることを考えてみましょう。

現状からですと28,000円の減額になるので、かなりだいたんなことを考えないといけないようですが、車とカードローンの返済が35,000円ありますから、実はそんなに難しくないと思います。

カードローンの残高がおいくらぐらいかわからないのですが、「もし」近々ボーナスが出るようなことがあれば、そのお金でローンの繰り上げ返済をご検討ください。

車のローンはあと9ヶ月ほどで終わりますから、こちらはそのまま返済を続けてもいいかもしれません。(もちろん、余裕があれば返してしまうほうがいいですが・・)

また、親御さんに対する積み立てをされていることはすばらしいのですが、ご自身が赤字になってまで行うことは本末転倒のような気がします。

特別な事情があれば仕方がないですが、ローン返済が終わるまではストップされるか、年1回に減らされることは検討できないでしょうか?

あとは、家賃の比率が高いということも言えるんですけど、こればかりはすぐに改善というわけにはいかないでしょうから、とりあえずはできることから手をつけていきましょう。

そして一番大事なことは「貯蓄体質ができるまでは、カードでの買い物をしない!」ということです。どうしても必要な場合でも「翌月一括払いで返せる範囲」に抑えましょう。

1年ぐらいかけて、毎月の収支が黒字になる目処が立ちましたら、是非とも将来に向けた具体的なライフプランを考えてくださいね。

ライフプランの考え方は、以下のページで解説してますのでご参照くださいませ。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

評価・お礼

tanatanaさん

今は本当に残業代でギリギリの生活をしている状態です。残業代が無い場合マイナスとなり、生活費を削るなどしている状況でした。

ご指摘頂いたまずはローン・カードなどの返済をまずは終わらせることを優先したいと思います。

簡単に使える理由からカードでの支払いをしてしまっていました。まずは現金で支払出来る範囲で抑えるようにがんばります。

「一番大事なことは「貯蓄体質ができるまでは、カードでの買い物をしない!」」この言葉が凄く響きました。

本当にその通りだと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)