注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。数ヶ月前に結婚したばかりです。

現在家計管理に奮闘中ですが、よく分からないことだらけで不安です。貯蓄を月にいくらしておいたほうがいいのでしょうか。何かで共働きは収入の30%は貯蓄したほうがいいと見たのでそのくらいはしていますが・・・。

現在は共働きで子供もいません。30前には1人、2人以上は欲しいと考えています。子供を生んでからも共働きの予定です。できれば家も建てたいのですが、この収入で購入できるのか?とも考えてしまいます・・・。

夫 25歳 月手取り19万 ボーナス30万

私 24歳 月手取り18万 ボーナス35万

家賃 6万

光熱費 1万

電話代(携帯2台)1万5千円

奨学金返済 1万5千円

ネット 4千円

食費 1万8千円

外食費 1万1千円

交通費(車1台とバイク1台、原付1台のガソリン費含む)2万〜2万5千円

レジャー費 1万〜2万

交際費 1万円

雑費 8千円

貯蓄 月12万円

こづかい 夫3万、妻1万5千円

現在貯蓄は100万ありますが、年明けに結婚式を挙げるのでそれでなくなってしまうと思います。

この家計管理で大丈夫なのでしょうか?アドバイスが欲しいです。

はなみやぎさん ( 秋田県 / 女性 / 25歳 )

回答:7件

専門家

専門家将来設計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、お二人で将来の目標(夢)を話しあいましょう。その目標に対して毎月いくらためないといけないのか検討してください。たとえば、10年後に3000万円の住宅購入をしたいので900万円ためたいとすると月7.5万円たまればたまります。(利息含まない) もし、たまらないのであれば何パーセントで運用したらたまるのか検討するのもいいでしょう。

ご主人はまだ25歳ですので今後どんどん収入アップが見込めると思います。不安解消のためにがんばって働くことです。収入アップと運用を考えていき貯蓄のアップに励みましょう。

支出の削減については、お互いが共通の目標を作ればおのずと優先順位をつけながら工夫ができるのではないでしょうか。

まだ、若いのでいくらでもできます。目標に向かってがんばれば何とかなるものですよ。

評価・お礼

はなみやぎさん

ありがとうございます!具体的な数字があってイメージがつきやすかったです。そうですね、今度夫と少し話してみることにします。やはり将来のイメージをつくるのは大事なことなのですね。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

将来の不安の件

はなみやぎさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『貯蓄を月にいくら...いいのでしょうか。』につきまして、ふたりの手取り月収に占める貯蓄の割合は32.4%となりますので、いい水準で貯蓄ができています。

つぎの段階としては、はなみやぎさんの収入の大部分を貯蓄に充当していただき、普段の生活費はできるだけご主人の収入で賄えるようにしていただきます。

そうしていただくことで、毎月の貯蓄額が大幅に増額することができますので、将来予定している住宅購入の頭金の順調に準備することができると考えます。

また、将来に対する不安につきまして、将来の収入を予想することは難しいかも知れませんが、将来の支出はある程度予想することはできます。

例えば、何年頃にマイホームを購入する。予算は頭金として幾ら用意して、残りは住宅ローンを組む。

また、何年頃に第一子を出産予定。費用として幾ら。

など、将来予定できるライフイベントとそれにかかる費用をシートに各年次ごとに記入して、一度整理していただくことをおすすめします。

将来予定しているイベント支出の見通しをたてることで、必要金額もある程度確定することができますので、将来の不安も解消することができます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

はなみやぎさん

ありがとうございます!貯蓄額はいい水準と聞いて安心しました。漠然と不安があるのは将来像がイメージできていないせいもあるかもしれません。少しプランを立ててみようと思います。

ファイナンシャルプランナー

-

![]()

月1万円積立を増やしましょう。

はなみやぎさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご結婚おめでとうございます。挙式が楽しみですね。

ご夫婦の収入を合わせると手取り500万円以上です。心配することはありません。

30%程度を貯金しているとすると年間150万円ですね。

2年で300万円、4年後には600万円を目標にして見ましょう。

その間お子さんができると計画通りにならないでしょうが、育児休暇中は収入が3割になります。

18万円⇒5.4万円となりますので12.6万円の減

つまり月13万円はないものと思って貯金に回しておけば、育休中も取り崩さずに生活できます。

できれば天引きや自動積立がオススメです。

お子さんができるまでが貯め時です。今のうちにしっかりと稼いで貯蓄に励みましょう。

マイホームも夢ではありませんよ。

お子さんができたら、教育資金の準備も必要です。そのときはライフプランをたて、しっかりと資金計画を立てましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

はなみやぎさん

ありがとうございます!産休時の減給については気づきませんでした・・・。あと1万円、どうにか工面して貯蓄に回してみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成をお勧めします

はなみやぎ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご結婚おめでとうございます。

家計管理と貯蓄額は夫々の家庭で様々です。

これが標準というものは有りません。

貯蓄を収入の30%目標で頑張れば、将来貯蓄額が大きく育ち楽しみですね。

将来お子様、住宅など色々お考えですので、出来ればご主人の収入で生活を賄い、はなみやぎ様の収入を貯蓄に回せれば、ご心配がなくなると思います。

なお、新しい家庭のスタートにあたり、ライフプラン作成をお勧めします。

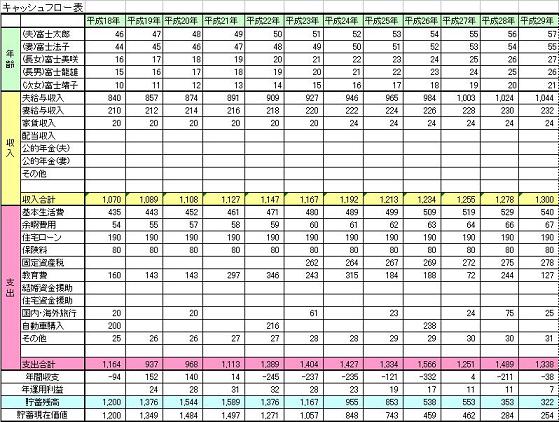

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

はなみやぎさん

ありがとうございます!やはりライフプランを作成することは大事なのですね。年末年始の休みに少し考えてみようと思います。

栗本 大介

ファイナンシャルプランナー

-

![]()

ライフプランを立てましょう

はなみやぎさん、はじめまして。

FPの栗本と申します。

現在のところ、家計管理は問題ないと思いますよ。

年明けの結婚式で貯蓄がなくなることは不安かもしれませんが、毎月12万円の積み立てができていれば9ヵ月後には元に戻りますし、ボーナスもいくらかを貯蓄に回せれば、もっと早く達成できる可能性もありますから。

今後についてですが、確かに毎月の積立額の目安を「手取りの○%」という決め方もありますし、それはそれでいいのですが、家計によっても随分と違ってきますから、やはりはなみやぎさんの将来の考えにあわせた金額を考えるべきだと思います。

例えば、家の購入を考えているのならば「いつごろ」「いくらの」家を買うのかを考えて、そのために必要な頭金や諸費用を、買う予定の時までに貯めるために必要な金額を計算し、その額を貯蓄にあてるっていうことです。

お子さんの教育費などについても同様です。

そのためにも、まずはライフプランを作られることをお奨めします。

今後の収入や支出の推移を考えていき、積み立てることができる金額を把握し、貯金がどのぐらいになるかを数値で見ていくとそれが指針となって、毎月の家計管理もぐっとやりやすくなるでしょう。

以下のページも参考にしてみてください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

もちろん、将来のことですから、ある程度大雑把でかまわないですし、計画通りいくかどうかもわからないものですが、「このままいくとこうなるのか」っていうことがわかるだけでも「漠然とした不安」は随分解消されると思いますよ。

また、現在はご夫婦ともに保険には加入されていないようですが、今後お子さんのことを考えておられるのでしたら、必要かどうかも含めてしっかりと考えておかれるといいのでは?

渡辺 博士

ファイナンシャルプランナー

-

![]()

将来のどこに不安があるのか?

ファイナンシャルプランナーの渡辺博士です。

将来に不安があるのは、今の政府の政策に問題があると言うこと。

こればかりはどうしようもありません。

今できることを考えましょう。

あくまで一般論として考えれば、勤労所得に問題はありませんし支出についても精一杯努力している姿が分かります。

私はこれで現状貯蓄が30%できればたいしたものだと思います。

できるできないではなく、努力はしましょう。

一生のうちで今がもっとも稼げる時です。

ご夫婦が協力し合い、一生分の基礎を作る時ですから精一杯がんばって貯蓄して下さい。

あえて1つ提案するなら、月12万円の貯蓄を預貯金だけにしないことです。

最低3〜6ヶ月分の生活費を確保できたら、積極的に資産運用をして下さい。

現在の若年層の所得水準では、お子さんが生まれたとき、そのままでは暮らすことは困難です。

月々1万円でも投資信託での資産運用をご提案致します。

しかもどんなに損をしても止めないくらいの気持ちでやれば、後で大きな資産になると思います。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

不安より先ずは実行を優先してください!

はなみやぎ様へ

はじめまして、FP事務所の山中と申します。

今年もあと数時間で終えようとしております。はなみやぎ様もお忙しい日と思いましたが、ご質問につきましてお応えさせていただきます。ご結婚間もないはなみやぎ様は立派な家計管理をしたいとのお考えがあると思います。でも、他人の家計管理を真似することなく、はなみやぎ様独自の方法で良いと思います。そして、収入から支出を差し引いて毎月いくら残るかについて、データ等に拘る必要は全く無いと考えます。

但し、申し上げたいことは家計管理をする上で、○年までにマイホーム購入の頭金を作るとか、その他具体的目標を設定し日々の生活をしてほしいことです。そうすることが、メリハリを付けた資金運用が可能となると思います。不安より先ずは実行を優先してください。

以上

はなみやぎさん

保険の加入について

2007/12/26 22:32回答ありがとうございました!

家計管理は大丈夫と聞いて安心しました。次の課題はライフプランを立てることかなと思うのでやってみようと思います。

保険のことなのですが、現在2人とも加入していません。共働きで子供がいなければ必要ないのかなと思っていたのですが・・・最近迷っています。やはり加入していたほうがいいのでしょうか?子供が生まれたら加入するつもりです。

はなみやぎさん (秋田県/25歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)