注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

今月結婚しました。今後の将来設計についてお伺いしたいです。 旦那24歳手取り20万。私26歳手取り25万 ボーナス旦那・・30万×3回 私・・25万×2回 です。去年結婚式のため貯金をし現在100万円です。

家賃:66000円 携帯代:25000円(2人分仕事でも使用)電気、ガス:12000円 水道:7000円(2ヶ月に1度) 車保険:10000円 車ローン残33万(月1万、ボーナス6万であと1年くらいです)奨学金月々5500円 夫婦こづかい60000円(仕事柄お昼代込み)最低195500円支出してます。仕事柄外食も多いため食費で10万位はかかってます。

今後月々10万は貯金し旦那のボーナスはすべて貯金に回す予定です。子供も早めに欲しいですが、車の買い替え(軽なためファミリーカーへ)も考えており、今後どのような生活設計をしてよいかわかりません。ちなみに今欲しい車は300万です。今の車を下取りでいれようと思います。春くらいに200万頭金で残りをローンにするか、現金で1括でたまるまで我慢するか迷ってます。実際現金で買うのもローンでかうのも今後の貯金はあまり変わらない気もして・・・。

ちなみに子供ができても、仕事は続けるつもりです。

マネープランを立ててみるも、車も、将来はマイホームもと考えると貯金は貯まったら減っていく一方な気がして・・・

どのように考えたらいいのでしょうか??

貯金は月々もっと必要でしょうか?

車の保険も少し高い気がしています。変えたほうがいいでしょうか??

アドバイスよろしくお願いします。

なるなるなるさん ( 福岡県 / 女性 / 25歳 )

回答:5件

専門家

専門家今後希望する事柄を時系列に掲げてみましょう。

なるなるなるさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご結婚おめでとうございます。

さて、ご質問の「今後の将来設計について」ですが

車の買換え、お子さんのご希望、住宅購入、旅行など

今後様々なライフイベントが予定されると思います。

まずは、

☆実現したい項目(名称)と

☆いつ実現したいのか?

をたくさん掲げていただき

これを時系列に並べてみましょう。

そして、これらのイベントに必要な資金額を明記し

毎月の収支も示したキャッシュフロー表を作成してみましょう。

今の家計収支の見直しや、

希望するライフイベントの変更(内容・時期)や、

修正を行いながら

一つ一つ計画的に準備を行ってください。

大きな金額の必要なライフイベント(住宅や車、教育資金など)は

早めの準備開始がオススメです。

最後に自家用車の買換えは

☆自動車の使用頻度・必要度

☆軽自動車から普通自動車への転換による

維持コスト増(税金・保険など)

☆所有にこだわるのか?必要に応じてレンタカーはどうか?

リースは検討の余地があるか?

など、他のライフイベントの実行・実現への影響も

考慮した上で決定しましょう。

評価・お礼

なるなるなるさん

ありがとうございます。

回答内容でひとつ質問ですが、車購入の際のリースですが、今、車屋では半分支払い方法で3年後残金か車を返すか・・を・・・とよくありますがこのことでしょうか?この支払いだと今後の月々も楽なので考えてますが実際おいしい話ほど危ない気もして・・・

はじめから所有の方向で全額に関してのローンがいいのでしょうか??

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家マネープランの立て方

ご結婚おめでとうございます。こんなしっかり者の「なるなるなるさん」と結婚したご主人がうらやましいですね。

●まずは夢の優先順位を決めましょう

クルマ!マイホーム!ベイビー!老後?

何だかお金が出て行く話ばかりです。学校で「人生はお金がかかります」とか「複利の効果でお金は殖えますが、ローンを組むと同じ勢いでお金が減ります」と教えてくれればいいのですが、なかなかそうはいきません。長い人生、お2人が最後までニコ二コ暮らすために、欲しい物の優先順位を決めましょう。

欲しい!といったらクルマです。軽から300万円のファミリーカーへ!これが、クルマは唯一の趣味、又は得意先の接待のために300万円のファミリーカーが必要ならば、それは人生の必要経費。優先順位の一番はクルマです。ただ、ここで300万の出費をしてローンを組むと、マイホーム購入の頭金が貯まるのが遅くなり、購入が先送りになる事を考えしばらく軽に乗るか、他の車種を検討するという選択もあります。

●クルマの保険

クルマの保険は、車両保険の免責(自己負担額)を上げたり、特約を取ったりすれば、保険料は安くなります。しかし、万一の時に役に立たない保険では入っている意味がないので、加入している保険会社か代理店に、加入内容の確認をしてみるといいですね。ゴールド免許なのに割引されていなかったり、年齢条件が加入した時のままだったりすることもあります。

いつベイビーが来ても、いつ良い物件に巡り会ってもいいようにしっかりお金を貯めて、楽しい新婚生活を送って下さいね。今の家計から未来が占えるサイトもありますので、未来をシミュレーションしてみましょう。お幸せに!

FP山口京子

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

今後の件

なるなるなるさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

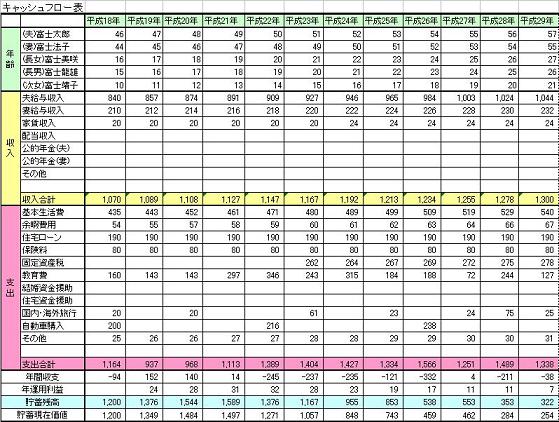

『マネープランを立てて見るも...いいのでしょうか?』につきまして、将来予定しているライフイベントにつきまして、時系列ごとに書き出して見た上で、それにかかる費用を入れてみてください。

また、将来予定しているライフイベントを反映したキャッシュフロー表も作成してこれからのお金の流れにつきまして、資金残高の推移をみながら、一度確認していただくことをおすすめいたします。

そうしていただくことで、今後必要となる時期や資金を把握することができますし、貯蓄をする目的も明確にできると考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

渡辺 博士

ファイナンシャルプランナー

-

![]()

まずは貯蓄。

ファイナンシャルプランナーの渡辺博士です。

今月ご結婚とはおめでとうございます。

これから楽しい新生活が始まりますね。

なるなるなるさんの家庭の将来の目標は300万円のファミリーカー、マイホームもといった夢でしょうか。

まずは早速ですが貯蓄をして下さい。

今の収入の大半を持って行く位の気持ちにして下さい。

なぜなら、収入が世帯で年680万円に対して、支出が235万円前後とは思えません。

もっとあるはずです。

まずは外食を減らしましょう。まだ結婚したてなら、なおさら自宅で二人で食べればいいじゃないですか。

又夢は大いに結構ですが、子供もほしいとありますよね。教育資金はどうするのですか?

文部科学省の「子どもの学習費調査」(2004年度)によると幼稚園から高校まで通算で公立なら約153万円、私立なら約313万円、かかるそうです。これ一人分です。それに大学の費用や、老後の資金だっていりますよ。

これからお子さんができれば、なるなるなるさんの収入は途絶えます。マイホームだって頭金の2〜3割は最低用意して下さい。

それと車はさきにローンの返済を考えて下さい。

ローンを組むより現金一括で支払えるなら絶対その方がいいですよ。

今はローンも一括も変わらないなんて言ってられますが、数年もすれば泣いているご夫婦はたくさんいますから、どうか貯蓄を最優先して下さい。

でも実際の貯蓄額は100万円以上、あるような気がしてます。

それでも子供の教育費や老後の資金も、みんなご夫婦で作るんですよ。誰も助けてはくれないんですから。

これからがんばって下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計管理とライフプラン作成の勧め

なるなるなる様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご結婚おめでとうございます。新生活に向け家計の基本をお知らせします。

家計はとてもシンプルな構造です。

? 収入 − ? 支出 + ? 資産×運用利率 = ?貯蓄(年間の増・減)で表されます。

この中に家計のすべてを入れ、夫々の改善をご検討ください。

?の収入は手取りで、

20万円×12ヶ月+25万円×12万円+30万円×3回+25万円×2回=680万円です。

?支出は

例えば、家賃6.6万円+お小遣い6万円+携帯電話代2.5万円・・・・・=192,000円×12ヶ月+6万円×2回=2,424,000円になります。支出の改善は金額の大きな順に並べて、改善可能かをご検討ください。

?680万円−?243万円=437万円になります。貯蓄計画では10万円×12ヶ月+90万円=210万円です。

もう少し貯蓄できるのでは・・・・。新婚時代は貯蓄の時期です、収入の20〜30%の貯蓄をお勧めします。

そして貯蓄をより効率的にするには、収入−支出でなく、収入−貯蓄=支出のほうが良いと考えます。毎月積立で貯蓄されるようお勧めします。

上記の家計内容から判断し、お車の購入は一括現金をお勧めします。家計にローン(借金)は禁物です、出来るだけご自分の資金での購入をお勧めします。現金購入とローンを組むことは全く別物です。ローンは利子を払う借金ですから、今後も手元資金で払える場合は借入を避けてください。

追記します

補足

新しい家庭のスタートにあたり、ライフプラン作成をお勧めします。

将来の夢や希望をご家族のイベント(出産・育児・入学、車の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なるなるなるさん

ありがとうござます。

2007/11/12 09:59ありがとうございます。支出は実際もっとあります。ガソリン代や雑費など記載してありせんでした。貯蓄は去年1年で200万近く貯めましたが結婚式や新婚旅行、指輪など含め100万使いましたので残100万です。3月には200万に戻る予定です。ちょうど1年後には320万になっている予定です。もっと必要でしょうか?

1年後320万貯まっても車を現金で買うと貯蓄は0。来年に子供を作ると貯蓄額はどんどん減っていく気がして・・・将来設計がみえません。

なるなるなるさん (福岡県/25歳/女性)

なるなるなるさん

ありがとうござます。

2007/11/12 10:06とってもわかり易く説明していただきありがとうございます。貯蓄は計算上210万。もっとできるのでは?というのは210万以上でしょうか?

ちょうど去年より貯め200万近く貯まりましたが、今回結婚式、旅行などの出費で現在100万です。

来年には320万になっている予定です。これ以上もっと月々を増やすべきですか??

この年収だと30%で年間204万ですよね?

車は現金で・・・なんですが1年以内に現金で買える予定ですが手元に貯蓄がなくなるのが少し怖い気もして。。他にもアドバイスあればお願いします。

なるなるなるさん (福岡県/25歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)