注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

5年後を目処に車の購入(200万程度)、10年後に住宅購入を(2000万程度)を目指しています。(現在、年式平成9年のワゴン車を所有、もう1台は今月処分しました。)また、今後第二子も望んでいますが・・・。何から手をつけてよいか、計画的に運用及び貯蓄するためにご助言をお願いします。

【収入】

夫:37歳 収入 月手取16万円前後(扶養手当、通勤手当含)

(財形2.5万円、家賃天引き後)

賞与は年2回合計手取り約110万円。

【支出】

共益費 0.3万円

食費 3万円

衣類・履物・美容院・化粧品代 1万円

水道光熱費 1.3〜1.5万円

家具・生活用品 1.2万円

医療・衛生費 0.3万円

通信費 1.1万円

車費 2.7万円(税金・ガソリン代・オイル代含む)

教育費 3.1万円

教養娯楽費 0.5万円(新聞代含)

夫小遣い 2万円

その他支出 0.25万円

交際費 1.5万円前後

その他、郵政公社の学資保険年払い11万5千円、妻郵政公社の簡易保険7万200円。賞与では次回自動車のタイヤ代も必要となっています。

【資産】夫:400万(国債200万、ネット銀行の定期100万、財形含む普通預金に100万ほど)

妻:600万(国債200万、ネット銀行の定期100万、ネット銀行の定期(10年)、郵貯の定額150万、他定期100万)

転勤・出産・また転勤と続き、家計が安定しません。引越代は援助に上限があり持ち出しが嵩みます。家計簿は半年間の平均で出してみました。教育費はおむつ代も含め、絵本(リサイクルも利用しています)、服代、ベビーカー、チャイルドシート等です。赤字分は賞与で補填していますが、昨年も車2台の車検修理、家電製品の買い替え等で貯蓄は少なくなりました。夫の貯蓄が少ないのは実父の保証債務の返済もあったからです。

ひろまめさん ( 高知県 / 女性 / 34歳 )

回答:2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

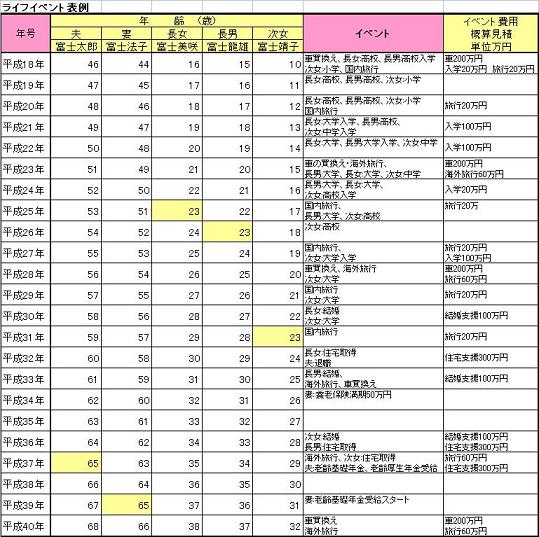

ライフプランの作成をお勧めします

はな子様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

計画的な貯蓄と運用の前に、ライフプランの作成をお勧めします。

将来の夢や希望をイベント(第二子の出産、入学?教育費、車、住宅の購入など)として概算の費用とともに記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この両表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

貯蓄の前に、家計の点検をお勧めします。家計は

?収入―?支出+?(資産×運用利率)=?貯蓄で表されます。

収入の手取りは16万円とのことですが、既に貯蓄としての財形と支出の家賃が含まれています。

また、学資保険は貯蓄の分類になると考えます。是非?、?、?は分けて把握しましょう。

支出の記載は18.45万円です。手取り収入には2.45万円不足ですが、財形貯蓄が有りますから収支はとんとんベースになっています。拝見すると車代が多すぎるように思えます。2台が1台になり、減額を検討しましょう。

賞与の110万円から年払いの学資保険と簡易保険を引いて91.3万円が残ります。此処からタイヤ代が引かれるのですね。(年間70万円は貯蓄に回せると考えます)。

このように書いてきますと、支出面で金額が捉えられているものといないものが見えてきたと思います。

一度数式に項目と金額を当て嵌めて?の年度の貯蓄額を把握ください。

投資・運用は追記します

補足

現在お二人合計の資産が1000万円です。此処から生活費の6か月分と、今後1年間に大口で支出する金額を預貯金で残し、残額を資産運用に回してはいかがかと考えます。毎年の?貯蓄も同じ手順で投資に回す金額が決まります。

(現在は預貯金だけですので)投資・運用の対象は、国内外の債券と株式への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配布分によって決まるとされています。私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例を掲載しています。参照下さい。

http://www.officemyfp.com/assetclass-1.html

別な観点のアドバイスです。

現在保有されている商品の内、国債は無リスクで資産が殖やせるよい商品ですが、学資保険は掛金よりも満期返戻金が少ない貯蓄商品です、お二人目の時には別途貯蓄商品を選定ください。

10年の定期というのは、期間ごとに段々金利が上がる商品と推察いたします。もしそれであれば一般投資家にはメリットの少ない商品です。理由は私のコラムに記載していますので参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16934

評価・お礼

ひろまめさん

早速アドバイスを頂きありがとうございます!イベント表を参考に数字を拾い出してます。

また、10年もののネット定期のメリットの少ない理由、学資保険の件も理解出来ました。

追記でお応え下さっている運用の件も少し質問したいのですが、何分素人で知らない単語もあり理解に時間がかかりそうですが、またご指導下さい。

質問やお悩みは解決しましたか?解決していなければ...

栗本 大介

ファイナンシャルプランナー

-

![]()

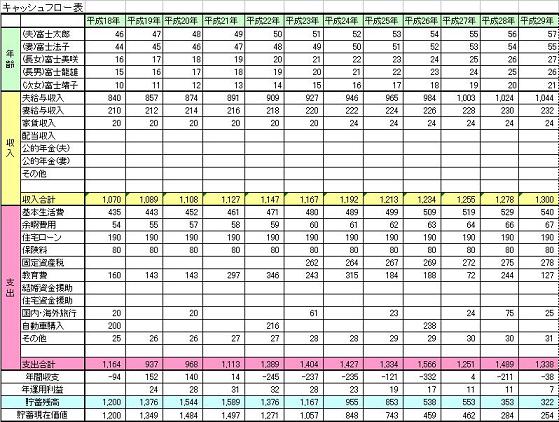

まずはキャッシュフロー表の作成から

はな子さん、はじめまして。

FPの栗本と申します。

現状の家計については十分に把握されているようですので、「このままの推移が続けばどうなるか」を把握するために、キャッシュフロー表を作ることをお奨めします。

こんな感じの表です。

http://fpoasis.jp/uploads/smartinvest/6_cfsample.pdf

この中で、子どもが大きくなるにつれて必要となる教育費や2人目のお子さんを考えている時期、住宅を購入する際に用意するつもりの頭金や諸経費なども盛り込んでいくと今後の家計がどうなっていくかが、概ね把握できると思います。

まずは、ここから手をつけてみてはいかがですか?

その際、天引きとなっている「財形の積立額」と「家賃」は、まず収入の中にいれていただき、「住居費」という支出の項目として家賃の額を入れる方がいいでしょう。積立額は、別途項目を作ってもらってもいいですし、単純にその分を「貯蓄の増加」として入れてもらってもいいと思います。

車の購入は、購入を考えている時期に「一時的支出」として予定の金額をいれ、転勤などに伴う引越し代もおおよその時期や金額の目安を立てて入れていくと、ずいぶんすっきりするのではないでしょうか。

これによって貯蓄額についても、現在の積立を続けることでいつの時点でどの程度の金額になるかを確認することができます。

ご質問内容にある「車費」は車2台の時の数字でしょうか?1台を処分されたことで、このあたりが変わってくるかもしれないですね。

貯蓄の内容や支出内容などには、特に気になる点は見当たりませんので、これを機会に将来のことを少しずつ整理されるといいと思います。

評価・お礼

ひろまめさん

お応え頂きありがとうざいます!

ご指摘の通り「車費」は2台分です。あと、バイクが1台あります。駐車場代、税金、任意保険、ガソリン、修理等、毎月頭を悩ます出費の一つです。しかし、土地柄交通機関が発達しておらず1台処分する決断に時間がかかりましたが、今後少しは変わってくると思います。

収支の件もアドバイスを参考に、引越し代も一時的な支出として計上してみます。毎月足らなくなったら貯金を引くという繰り返しで、どうやったら計画的にできるか悩んでいましたが、キャッシュフロー表を作成することで心構えができそうな気がします。

また不明な点など出てきましたらお教え下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)