注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

六十歳を過ぎた両親と同居している三十前半の会社員です。

父親はまだ働いています。

年収400万円ですが、契約社員で長期に渡る雇用の見通しはありません。

半年ほど失業した時期もあります。

退職金や厚生年金等も期待できず、年金は国民年金のみです。

また大病ではないものの、両親共に健康上に不安を抱え、

医療費も毎月1〜3万円程度、出ています。

両親にも私にも資産と呼べるものはなく、家も賃貸住宅です。

私は独身で結婚の予定はまだありませんが、

両親の将来的な家計への不安が重荷になっています。

両親の経済状態が改善する兆しが無い現状、

どのような選択肢があるでしょうか?

両親にとって最も大きな問題は家賃だと思いますので、

その解消が望ましいと考えますが……

・現在の賃貸住宅から出て、家賃を下げる(引越し)

現在14万円なので、引越しを予定しています。

10万円ぐらいで探し、年間48万円下げ、貯蓄するつもりです。

・二世帯住宅を買う

使えそうな頭金は300万円程度です。

父親の収入があるうちはいいですが、十年は続きません。

・私の年収を増やす

現在年収550万円です。

・高齢者用の何か扶助なり公共住宅なり

制度をほとんど知りません。

一人暮らしをしたことがないので別居したいと思っていましたが、

父親の収入が途絶えた場合、別居してしまっていると、

無駄なお金が生じることになりますので、諦めています。

まず年内には一緒のところへ引越し、家賃を下げますが、

家を買うべきかどうかなど、その先について、ご指南いただければ、幸いです。

kmttaさん ( 東京都 / 男性 / 31歳 )

回答:3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

キャッシュフロー表作成と資産運用をお勧めします

Kmitta様 初めまして、オフィス マイ エフ・ピーの吉野充巨です。

一度ご両親とご一緒にkmitta様の目標設定のためにライフプランの作成をお勧めします。

将来のご家族のイベント(退職、年金収入、ご自身の希望など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、2世帯の家計全体像と将来像が把握でき、支出の推移や必要な貯蓄額も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

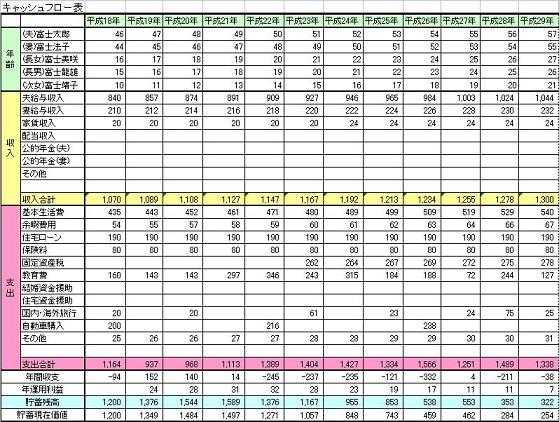

なお、参考のため高齢世帯の収支表を図示します。

支出の記載が家賃と医療費だけですので、全体像が不明なままのアドバイスですが、現状ご両親とあわせると、950万円の収入があり<毎年の貯蓄額はかなりな額が残せるのではと推察いたします。10〜15%を目標に支出の削減をお勧めします。

現在300万円以上の資産を有されている由、家計は極めてシンプルなもので、?収入−?支出+?(資産×運用利率)=?貯蓄額になります。?は将来急激なダウンが予想されますので、?の縮小と、お父さまの収入がある間に?を増やすための資産運用をお勧めします。

住宅購入はお勧めできません。頭金300万円は諸々の手数料等の経費に費やされてしまいます。後は物件価格に相当する住宅ローンを毎月々返済しなければなりません。

一方、賃貸は環境や状況に合わせて転居などが可能で、また、固定資産、修繕費等の部分はオーナー持ちです。宜しければ、私のコラム「賃貸住宅のよさと住宅ローンの負担」も参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/3619/

質問やお悩みは解決しましたか?解決していなければ...

栗本 大介

ファイナンシャルプランナー

-

![]()

今は住宅購入はやめておくできでしょう

kmttaさん、はじめまして。

FPの栗本と申します。

まずは、ご両親とkmttaさんのそれぞれの家計を整理する事からはじめてみてはいかがでしょうか。

現在の手取りの収入と毎月使っているお金がどの程度なのか。来年以降はどうなるのか、を表形式で書いていくことで、どの程度の不足が生じるのかを把握することができます。

将来的な不安というものは、ほとんどは「どうなるのかわからない不安」であり、「このぐらいのお金があれば大丈夫」「このぐらいの家賃に押さえれば大丈夫」という目安ができるだけでも随分と気持ちが楽になるものです。

その上で、今後の生活スタイルを考えられるといいと思いますが、現状での住宅購入はやめておくべきでしょう。

住宅を購入すると、物件価格の他に、様々な諸経費がかかる上、毎年の住宅ローンと固定資産税の負担が発生します。

また、仮に3000万円のローンを2.5%の金利で借りたとしますと、ざっくり言って最初の年には利息だけでも75万円程度の支払があります。(3000万円×2.5%=75万円)

住宅ローンの返済額のうち、この利息部分というのは何もあとに残らないものですから、家賃を支払うのと同じことだと考えられます。また将来の家計状況が変化した時に、賃貸であれば今回のように家賃の低い物件に引っ越すことも可能ですが、住宅を購入するとその融通が利きにくくなってしまいます。

まずは、kmttaさんのお考え通り一緒のところに引っ越され、目先の家賃負担を下げた上で、今後の家計状況を把握してみてはいかがでしょうか。

父親とkmttaさんの収入を合わせますと、同居の間の貯蓄増が見込めると思いますので、その上で住宅の購入や別居などを検討されるのが良いかと思います。

阿部 雅代

ファイナンシャルプランナー

-

![]()

賃貸の良さ

kmttaさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご両親の健康状態や今後の収入見込みを勘案しますと、住宅の購入はお勧めしません。

賃貸でしたら、収入の変化に応じて転居することが可能です。

こうした賃貸の良さがあります。

また、公営住宅の情報も役所で積極的に得るようにしてください。

自治体により独自の施策を行っている場合がありますので、どんどん活用してください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)