注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

主人33歳、私32歳、収入は共に手取り48万円位ずつありますが、外資のためボーナス(私のみ年20万程度)、退職金はありません。現在都内の賃貸マンションに17万円支払っています。子供3歳、2人目の妊娠が発覚しました。貯金はあまりなく2人で400万円程度でしょうか。私が働き続ける為には家、保育園、職場が近いことが必須ですが、都内の物件はとても手がでると思えません。2人目を出産しても復帰は可能ですが、いつまで働けるか不安です。住宅購入は可能でしょうか?私が専業主婦になった場合は?ちなみに月々2人の保険に35000円、60歳満期の個人保険に18000円、郵便局のつみたてに2万円、子供の学資保険に15000円しています。

ややままさん ( 東京都 / 女性 / 33歳 )

回答:4件

専門家

専門家具体的な住宅の条件を掲げてみましょう。

ややままさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間です。

ご質問の住宅購入の件ですが、

まず、ご希望の住宅の場所・大きさ・

タイプ(一戸建て・マンション)などの

☆具体的な条件を掲げて見ましょう。

住宅購入が出来るかどうかは

その後の判断になります。

また同時に、

貯蓄額を増やすことや

毎月の家計収支についても

見直しを行いましょう。

新しい家族を迎えるにあたって

様々な準備もあると思います。

体調に十分気をつけながら

今後のことについてご主人さまと話合ってください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

現状では3800万円程度なら可能でしょう。

ややままさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご夫婦で1000万円以上の手取り収入があるということですね。その割りに貯金が少ないのは家賃が高いからだけではなさそうです。

家計状況を把握して削減できるところを探しましょう。

現在月17万円の家賃と言うことですから、これと同程度のローン+管理費などとなると住宅ローンは35年返済、3.5%で3500万円くらいです。(ローン14.5万円+管理費、修繕積立金2.5万円)

よって現状の「家賃並み」であれば物件は3800万円くらいですね。これくらいですと、今でも購入可能かと思いますが、専業主婦になった場合も支払っていけるかどうかは、家計の見直しにかかっていると思います。

やまやまさんがお仕事復帰したら、繰上げ返済用の貯金と、退職金がないので老後資金、お子さんの教育資金をためる必要があります。

ちなみにお二人で35000円の保険は高いのでもっと削減できます。個人年金もおそらく利回り的には1%台でしょうから、有利とはいえません。また学資保険は元本割れしませんか?

一度家計の見直しとキャッシュフロー分析をしてどの程度の物件まで購入可能かどうか?専業主婦になった場合、共稼ぎの場合などでシミュレーションしてみるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算値と考え方、ライフプラン作成をお勧めします

ややまま様 初めまして。CFP®の吉野充巨です。

ご懐妊おめでとうございます。

住宅購入の可能性を図るため、目処となる住宅ローン返済額から試算します。

現在の家賃は17万円を基準に、期間30年、固定金利3.2%では、3900万円が借入可能額になります(住宅保証機構のシミュレーション使用)。また、目処として頭金を物件価格の30%ほどご準備することをお勧めしていますので、手数料等も考慮しますと約5000万円以下の物件であれば可能と考えます。ただ、頭金の準備が少なければ少ないほども物件購入価格のレベルを引き下げるようお勧めします。

なお、借入金か能楽での返済負担率は、二人の収入の場合で返済負担率は約18%で、かなり余裕がありますが、ご主人の収入だけの場合返済負担率は倍の約35%になりますから、厳しい家計状況になります。

頭金ご準備のためのアドバイスです。

お二人の保険料支払いが年間42万円は過剰保障の可能性が考えられます。生命保険は主として後に残されたものの生活に必要な金額の内、貯蓄と公的な保障で賄えない部分を補うものと認識されています。また医療保険も同様で、健康保険と貯蓄で賄えない部分を補います。42万円を60歳までお支払いになると約1100万円になります。このような観点で見直しをお勧めします。

また学資保険は貯蓄には不利です(積立額>返戻金)です。差額は若しものときの保険とお考えください。

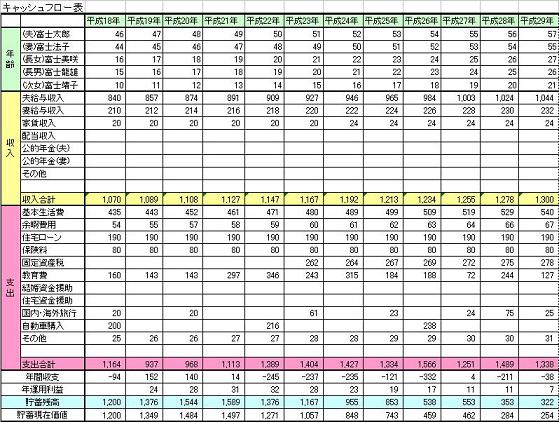

お二人の収入の割には貯蓄が少ないように思います。目標設定のために、将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表と、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

山中 三佐夫

ファイナンシャルプランナー

-

![]()

チャンスさえあれば、住宅購入は可能です!

ややまま様へ

はじめまして、FP事務所アクトの山中と申します。

ご質問のつきまして、現状の家賃(17万円)をベースとして3,000万円〜3,500万円の住宅ローン借入れは可能性あります。因みに、金融機関経験ないかたがローンの金利を計算する際に、1.何%で35年で計算されますが非常に危険です。私は都市銀行での経験とノウハウで常に25年で5%で試算します。それは、お客様のリスク回避を考慮するからです。今回ややまま様も同様のやり方ですが、返済額から逆算してローン額を算出いたしました。

更に、都内のマンションは新築や中古でも、ある程度の規模(駅近かで、60〜70?)の物件は結構あると思います。また、マンションの価値は新築ばかりが良い訳ではなく、中古でもマンション全体の積立金が多いと価値はアップするとのこと(マンション管理会社担当から聴取)です。ですから、気に入った物件であれば検討もよいかもしれもせん!

ところで、少し気になることは生命保険料です。2人目のお子様出産を機に見直してもよいのではないでしょうか?

ややまま様の希望を達成するため、お手伝いいたします。

ご連絡をお待ちいたします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)