注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算値と考え方、ライフプラン作成をお勧めします

ややまま様 初めまして。CFP®の吉野充巨です。

ご懐妊おめでとうございます。

住宅購入の可能性を図るため、目処となる住宅ローン返済額から試算します。

現在の家賃は17万円を基準に、期間30年、固定金利3.2%では、3900万円が借入可能額になります(住宅保証機構のシミュレーション使用)。また、目処として頭金を物件価格の30%ほどご準備することをお勧めしていますので、手数料等も考慮しますと約5000万円以下の物件であれば可能と考えます。ただ、頭金の準備が少なければ少ないほども物件購入価格のレベルを引き下げるようお勧めします。

なお、借入金か能楽での返済負担率は、二人の収入の場合で返済負担率は約18%で、かなり余裕がありますが、ご主人の収入だけの場合返済負担率は倍の約35%になりますから、厳しい家計状況になります。

頭金ご準備のためのアドバイスです。

お二人の保険料支払いが年間42万円は過剰保障の可能性が考えられます。生命保険は主として後に残されたものの生活に必要な金額の内、貯蓄と公的な保障で賄えない部分を補うものと認識されています。また医療保険も同様で、健康保険と貯蓄で賄えない部分を補います。42万円を60歳までお支払いになると約1100万円になります。このような観点で見直しをお勧めします。

また学資保険は貯蓄には不利です(積立額>返戻金)です。差額は若しものときの保険とお考えください。

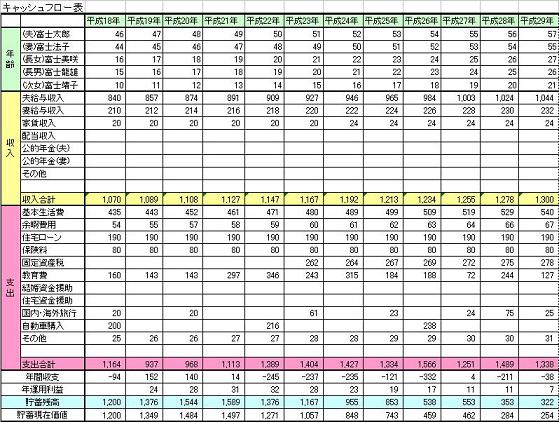

お二人の収入の割には貯蓄が少ないように思います。目標設定のために、将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表と、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

この回答の相談

主人33歳、私32歳、収入は共に手取り48万円位ずつありますが、外資のためボーナス(私のみ年20万程度)、退職金はありません。現在都内の賃貸マンションに17万円支払っています。子供3歳、2人… [続きを読む]

ややままさん (東京都/33歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A