注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

こんにちは。

今、保険の見直しをしています。

そこで相談なのですが・・・

主人の生命保険について。

円建てとドル建て(円支払いの円受取り)を併用しようと考えてます。

今現在の案が、

円建て1,000万保障、ドル建て1,000万保障にして、

ひとつは死亡した時の保障、もうひとつは貯蓄目的です。

(ドルが高くなれば、ドル建てを貯蓄分とする)

両方ともアリコで考えてますが、

他おすすめのがあれば教えていただけますでしょうか。

ちなみに、保険料は

約19,000円(円建て)

約15,000円(ドル建て)

よろしくお願いします。

くとくと910910さん ( 大阪府 / 女性 / 32歳 )

回答:4件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の仕組みを掲載します。再考をお薦めします。

くとくと910910 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

生命保険は、まさにご主人がお亡くなりに成られたときに、遺されたくとくと910910様とお子様の生活費が補てんできるかがキーポイントに成ります。その際に必要になる保障金額を算出した金額が1,000万円であれば、宜しいのですが、いかがでしょう。

その際には、必要保障額から遺族年金、死亡退職金、貯蓄額、くとくと910910様がお仕事に就かれる収入等を引いた額を設定ください。

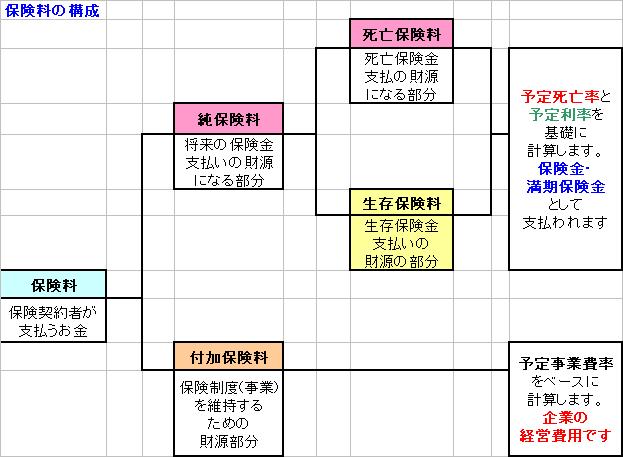

保険の仕組みは、生命保険会社の事業費である付加保険料と、保険として機能する淳保険料に成ります。のた、純保険料は死亡の際に備える、死亡保険料と生存保険料に分かれています。このような構造のため、付加保険料か安く、生存保険料のない死亡保険量のみの保険が、シンプルでお得です。ネットで、ネット生命保険として検索すれば、より少ない保険料で保険金額が高いものがありますので、ぜひ検索ください。

貯蓄として、ドル建ての保険に加入する際には、将来のドルの価値が円に対して高くなる(円安)に成る事は不確実です。また、前述の仕組みでご説明しました通り、貯蓄部分は貯蓄だけを目的とする商品よりも効率が悪い商品です。

私は、貯蓄用としてお考えの金額で、ご自身で国内外の株や債券を対象とするインデックスファンドでの積立を検討されては如何でしょう。保険は条件が満たさなければ使えませんが、ご自身で投資されると突然の緊急時にも現金への換金が可能です。

宜しければ、下記をご一読ください

http://www.officemyfp.com/fptayori0905.html

補足

文責

ファイナンシャル・プランナー 日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイサー

宅地建物取引主任者

独立系顧問料制アドバイザー 吉 野 充 巨

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

評価・お礼

くとくと910910さん

2012/03/11 15:41お返事いただきありがとうございます。

ご自身で国内外の株や債券を対象とするインデックスファンドでの積立を検討されてはいかがでしょうか?

とのことですが、この場合はゼロになってしまうリスクはないのでしょうか。

投資などの知識が全然ないので、よくわかってないのですが、

保険での運用は、もし元本割れしても、

そちらを保険の補償としてすれば、1000万以下にはならず損したことにはならないと思った次第です。

吉野 充巨

2012/03/11 16:51くとくと910910 様

好評かをいただきありがとうございます。オフィス マイ エフ・ピーの吉野です。

「この場合はゼロになってしまうリスクはないのでしょうか。」とのご質問にお応えします。インデックスファンドは「インデックス」例えば日経225、TOPIX、MSCIコクサイ(先進22ヶ国の株価の指数)、野村BPI(野村総研が算出する日本の公社債の93%のパフォーマンスの数値)などに、連動するように、株式や債券で構成する投資信託です。これらの指数の原資産全てがゼロに成る可能性は極めて低いと考えられています。

また、生命保険等の運用咲も、株式や債券、不動産に投じており、その運用で組成するファンドも、数々のインデックスをベンチマークとして運用されています。

従いまして、ある期間でみると元本が割れる事はありましたが、理論上ゼロにはなりません。

ただし、それらのインデックスを選ぶ際には、適切な勉強が必用です。

宜しければ、当サイトの、下記をご一読ください。

インデックスファンドの選び方

http://profile.ne.jp/ask/q-16194/

いんでっくすファンドとは

http://allabout.co.jp/keyword/%E3%82%A4%E3%83%B3%E3%83%87%E3%83%83%E3%82%AF%E3%82%B9%E3%83%95%E3%82%A1%E3%83%B3%E3%83%89/

質問やお悩みは解決しましたか?解決していなければ...

宮下 達裕

保険アドバイザー

-

![]()

貯蓄目的の終身保険で気をつける3つのポイント

お客様に有利な保険提案を得意とするファイナンシャルプランナー宮下です。

ご相談者様は通貨分散をしながら保険で貯蓄をしていこうとお考えで、

理想的な分散投資となりますので、私も賛成いたします。

お考えのように、2通貨以上お持ちであれば、為替の有利な方を解約したりできますからね。

ただし、お気をつけいただきたいことが3点あります。

1点目は、

メットライフアリコの外貨建て終身保険は

積立利率変動型終身保険(米国ドル建て)と通称マイフューチャーと呼ばれる円建保険金額保証特約付新終身保険(米国ドル建て)があります。

もし通貨分散して貯蓄目的で運用していくとお考えであれば、前者のほうがご意向に近いかと思います。

どちらの保険か、しっかりとご確認ください。

2点目は、

終身保険に関しては保険料の払込みをしている間の解約はほとんどの場合は元本割れします。

元本割れしてしまう期間のことをよく"デメリット期間"と表現しますが、

保険料から推測するとご主人様が60歳まで保険料を払うのでしょうか?

すると30年近いデメリット期間を保有することになりますので、できるだけ、途中で解約をできればしないようにしましょう。

病気や事故で就労できなくなったとしても、続けていけますか?

保険料を10年払いにするなどもご検討ください。

3点目は、

保障が少ないことです。

ひょっとしたらご主人様の死亡保障はこのアリコの死亡保障だけでしょうか?

ご家族構成などわかりませんので、詳細はお伝えできませんが、

収入保障保険などご加入をご検討ください。

ご不明点などあれば"この専門家に質問!"ボタンよりお問い合わせください。

よき保険に巡り会えることを祈っています。

評価・お礼

くとくと910910さん

2012/03/11 15:52お返事いただきありがとうございました。

一点目ですが、

マイフューチャーです。

前者の方がお勧めとのことですが、何が違うのでしょうか?

二点目ですが、

60歳までの払い込みで検討してます。

ただ、お金に余裕ができたら、その分前金で支払う予定です。

三点目ですが、

死亡保障2000万のみです。

主人がなくなった場合、国からのお金が結構もらえるようなので、

収入保障保険は必要ないようです。

(私と子供で年間200万)

宮下 達裕

2012/03/11 18:35好評価をいただきありがとうございます。

積立利率変動型終身保険(米国ドル建て)通称:ドルIS終身保険とマイフューチャーの違いですが、

ドルIS終身保険は保険料、死亡保険金、解約返戻金はドル建てになります。

例えば$100の保険料を毎月銀行口座から、起算日の為替レートでの請求になります。

$1=\100だと、\10,000、$1=\80だと、\8,000、$1=\120だと、\12,000の保険料になります。

(円建てで考えると)毎月の保険料が月によって増減します。

同様のことが死亡保険金、解約返戻金に関しても言えます。

マイフューチャーは保険料、死亡保険金は円建てで固定。解約返戻金はドル建てとなります。

積立利率は現在ドルIS終身のほうが高いようです。

積立利率が高いということは、その分保険料が安く、その分返戻率がよいということになります。

"ドルが高くなれば、ドル建てを貯蓄分とする"とご相談者様の質問にあるように、

ドルの為替リスクをとれるのであれば、オススメの商品になります。

遺族年金もお勉強されているようで安心しました。

掛け捨ての死亡保障に加入しなくてもよいわけですから、

よい選択かと思います。

被保険者様が就労ができなくなってしまった場合に備えて、

担当のFPさんから、払い済みや、コンバージョンについて説明を受けてくださいね。

よき保険に巡り会えることを祈っています。

詳細はメットライフのHPや約款をご覧ください。

下村 啓介

ファイナンシャルプランナー

-

![]()

補足回答 From FP Office Tomorrow

はじめまして、くとくと910910様

FP Office Tomorrow代表、ファイナンシャルプランナーの下村と申します。

既に、お2人の方が適切でわかりやすい回答を書かれているので、私からは

1点だけ補足させて頂きます。

弊社でもメットライフアリコの保険を扱っており、お考えの保険をお奨めし

ている事もございます。

くとくと910910様の『どこか良い保険会社が他に・・・』という投げかけは、

恐らく商品性や保険料という観点からかと思いますが、もう1つ一考すべき事

は保険会社のリスク分散です。

当社も複数の生命保険会社を取り扱っておりますが、保険期間が長い場合や貯蓄

性が高い場合などを中心に、保険会社を2社に分散させるケースがよくあります。

現時点の制度では、将来保険会社が破たん等しても生命保険保護機構という制度

で一定の契約者保護が図られますが、今までの契約内容でどこかが救済してくれ

るというものではございません。

参考(生命保険保護機構のHP)→ http://www.seihohogo.jp/

ですので、保管会社の分散、保険商品の分散、他の方が書いて下さっていたよう

に、払込期間の分散(10年払いなど)などをはかり、いろいろなケースに適応

できる加入スタイルも1つかと思います。

ただし、あくまでも考え方の1つです。

以上、くとくと910910様のより良い未来(明日)を祈願しております。

FP Office Tomorrow 代表 下村 啓介

http://www.fp-tomorrow.com/

評価・お礼

くとくと910910さん

2012/03/11 15:56お返事有難うございました。

今のところ、両方アリコさんなんですが、

違う保険会社さんにしたほうがよいってことなのですね。

検討させていただきます。

宮里 恵

ファイナンシャルプランナー

-

![]()

生命保険について

はじめまして。

ファイナンシャルプランナーの宮里です。

死亡保障2000万のうち、将来的にどちらかを解約返戻金としてもらう、もしくは年金として受け取るというお考えでしょぅか?

経済的に余裕があればそのプランもいいのではと思いますが、今ご検討の円建ての終身保険よりも、将来の返戻率がいいものも他社にはあります。

ドル建ては、マイフューチャーを検討されているのでは思います。

円固定の保険料ということで、総払込保険料が決まっているので安心といえば安心ですが、これはどちらかというと、死亡保障で残されるほうがいいのではと思います。

円建ての終身保険と比べると、総払込保険料が安くなりますので・・・

後は、組み合わせによりますが、今のところの死亡保障がどのくらい必要なのかということもありますし、もう少し分散するという方法もありますよね。

詳しいご質問などあれば、お気軽にお問い合わせくださいませ

評価・お礼

くとくと910910さん

2012/03/11 16:00お返事ありがとうございます。

はい。2000万のうち、

将来の貯蓄(年金や生活費)と、死亡保障として2つの保険を考えてます。

ドル建はマイフューチャーです。

「今ご検討の円建ての終身保険よりも、将来の返戻率がいいものも他社にはあります。」

とのことですが、

もし、よかったら教えていただければ幸いです。

宮里 恵

2012/03/11 16:34高評価をいただきまして、ありがとうございました。

保険商品に件については、ここで商品を並べるとコンプライアンスに引っかかってしまうので、個別にお問い合わせくだされば、お答えいたします。

もちろん無料ですので、よろしくお願いいたします。

miyasato-m@hot-life.net

ファイナンシャルプランナー 宮里 恵

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)