注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

家族構成は、

夫(私)33歳、妻30歳、娘8歳。

夫ーー会社員 年収650万

妻ーー派遣社員 年収300万

夫ーー医療保険、がん保険、定期、収入保障に加入済み

マンションの団信にも加入しています。

妻はまだ何も保険に加入しておらず、

どのような保険に加入すればよいか検討中です。

医療 5000円/日

がん+5000円/日

一時金50万

死亡定期 500万

くらいで組もうと思っております。

ネクスティア生命で組むと3~4000円程度で組めそうですが、

ネット系という不安もあり、ひまわり生命で4~5000円で組むことも検討しております。

商品の過不足も含めてご意見いただければ幸いです。

よろしくお願いいたします。

kiyoyoyoさん ( 東京都 / 男性 / 33歳 )

回答:4件

専門家

専門家保険選びについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

保険選びですが、まずは保険の加入目的を明確にしましょう。

それにより保険種類が違ってきます。

保険は万が一の時にお金に困るから加入するのです。お金に困らなければ加入する必要はありません。よって、万が一なくなったとき、入院したときにどのくらいを保険でカバーすべきなのかを検討してください。

例えば、奥様が亡くなった時の葬儀費用の準備を保険でカバーしたいのか、または教育費、生活費などをある程度保険でカバーしたいのかにより保険種類が違ってきます。

葬儀費用の準備であれば人間いつなくなるかわからないので保障期間が一生涯の保険が適しています。

保険金額についてはお墓の費用まで考えるかどうかで変わってきます。

教育費、生活費であれば保険期間が決められるので掛け捨ての保険料の安い保険が適しています。

医療保険、ガン保険については、保障内容によりどの保険会社が良いのかが決まってきます。

ここでの具体的なアドバイスは難しいのですが、各社比較されてみるといいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家おはようございます。ご質問の件、お答えします。

kiyoyoyoさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

新しい保険の加入、いろいろなことが気にかかります。保険料のことも気にかかると思います。どのような内容のものにはいるかも気にかかると思います。

保障の過不足についてですが、

脳卒中などの入院期間が長期に及ぶ病気がご心配な場合は、1入院あたりの給付入院日数は長めにします。

がんなどの一時金は、治療の初期にお金が多くかかることからあってもよいと思われます。ただ、一時金を多くもらうと財布のひもが緩むので心配という方は、通院保障を重視したほうがよいかもしれません。

死亡保障は掛け捨てでとお思いかも知れませんが、子どもさんの教育資金の準備やご自身の老後資金のことも考えて貯蓄性のある終身保険に加入されるのも選択肢に上がります。

どのようにされるかは、現在の貯蓄残高や住宅ローンの繰上返済の計画など保険以外の部分も含めて考えられると、お気持ちに合ったかたちになると思われます。

迷った時は、保険料で決めるのではなく、本当に必要な保障内容かどうかで決められることをお勧めします。保険でご家族が安心できることが大事なように感じます。

気になることなどございましたら、お聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 裕一

ファイナンシャルプランナー

2

![]()

面談のメリットが有効かも分かりませんね

はじめまして、kiyoyoyoさん。

FP事務所 MoneySmithの吉野です。

既に保険の加入目的や保障額も決めておられて、とても良い事だと思います。

今の時代、インターネット上で簡単に保険料試算や保険契約が出来る便利な時代だと思います。

しかし、こういった事がデメリットになる事もあります。

kiyoyoyoさんが不安に思われるのは正しいかも分かりません。

保障内容を十分理解されず、画面でパッと見ただけの保障内容や保険料で契約をしてしまい、思っていた保障がなかったという事にもなりかねません。

また今では、複数の保険会社を取り扱う代理店や私どもの様なFP事務所へ相談に行かれて保障内容をしっかりと把握されて加入されると良いですね。

医療保険などは同じような保障内容で思われている事が多いですが、保険会社によって少しずつ保障内容が違います。

また保障の再確認も出来ると思います。

是非、良い保険商品でご契約されて下さい。

FP事務所 MoneySmith

吉野 裕一

http://home1.catvmics.ne.jp/~you_y/

吉野 充巨

ファイナンシャルプランナー

2

![]()

保険を掛ける目的必要性をご検討ください

Kiyoyoyo 様

ご質問にお答えします、オフィス マイ エフ・ピーの吉野充巨です。

奥様の保険をお考えとのことですが、保険を掛ける目的と必要保証額をご確認ください。

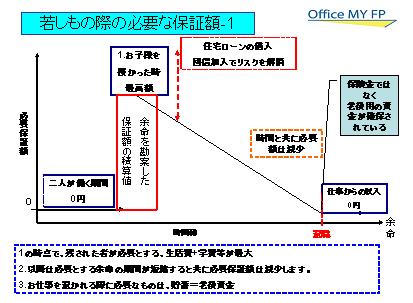

生命保険は、残されたものの生活が困らないために掛けるものです。奥様にもしもが発生した後のお子様との生活(大学卒業まで)がkiyoyoyo様のご収入と貯蓄で賄えなえるのであれば、保険は必要ありません。もし、不足する場合には、その額が保険の必要保証額です。この場合、年一年お子様の成長により必要とする金額は減少します。イメージ図を掲載しますので、ご確認ください。

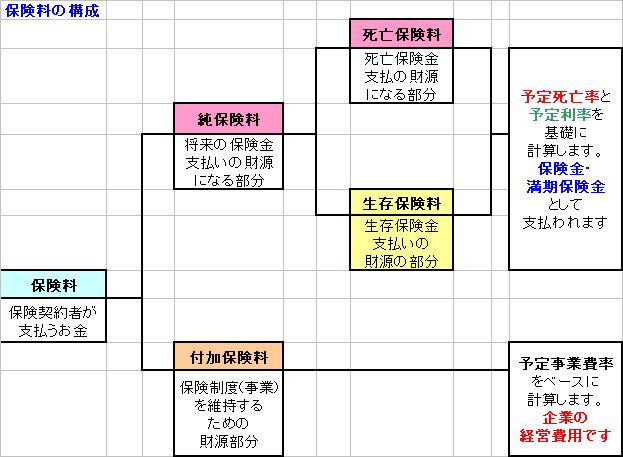

また、生命保険の保険料を分解しますと、純保険料と付加保険料に分かれます。この付加保険料は、保険会社の事業費になります。純保険料も、死亡保険料と生存保険料に分かれ、死亡保険料は死亡率により算出されますので、保険会社による大きな違いはありません。また、生存保険料は保険会社の運用により、将来生存している際に満期返戻金として帰ってきますが、その期間は保険会社の運用に任せなければなりません。このため、もし、死亡保険をかけるのであれば、無配当・無解約返戻金型の保険で掛け捨てのものをお勧めします。ネット生命保険にはこのタイプが多く、kiyoyoyo様の最初の選択が適切と考えます。

補足

医療保険もまた、もしもご病気になり、医療費の支払いに困る人のためのものです。日本の公的医療費は低負担高給付です。医療費の支払いでは、高額療養費制度があります。これは、医療費が仮に一月100万円かかった場合、個人負担は3割の30万円ですが、一般的な収入の分布であれば、

80,100円+1,000,000円-267,000円)×1%=87,430円が負担上限額です。保険組合に請求すると、差額が還ってきます。また、4回目以降負担上限額は44,000円になります。詳しくは下記にて確認ください

http://www.officemyfp.com/kougakuryouyou.html

予め入院等が解っているのであれば、事前に手続きすることで病院への支払いは負担上限額までで済みます。

また、差額ベッドのご心配もありますが、現在は入院日数が短くなり、平成22年度の医科病院の1件当たり入院日数は16.55日であり、その中でも一番長い個人病院でも21.6日です(厚生労働省data医療費の動向より)、これらが貯蓄で賄えれば済みますので、保険料をお支払いする金額を貯蓄されれば将来に備えられます。もし、その金額が貯蓄できるまで、ご心配であれば、共済保険等をご検討ください。

保険の見直し相談やライフプラン相談を承っています。宜しければお気軽にご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)