注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

2

![]()

保険を掛ける目的必要性をご検討ください

Kiyoyoyo 様

ご質問にお答えします、オフィス マイ エフ・ピーの吉野充巨です。

奥様の保険をお考えとのことですが、保険を掛ける目的と必要保証額をご確認ください。

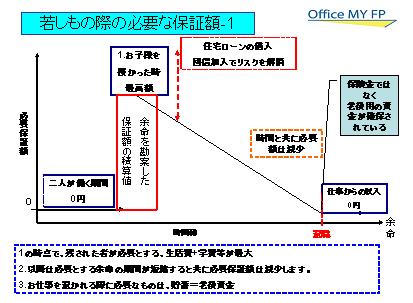

生命保険は、残されたものの生活が困らないために掛けるものです。奥様にもしもが発生した後のお子様との生活(大学卒業まで)がkiyoyoyo様のご収入と貯蓄で賄えなえるのであれば、保険は必要ありません。もし、不足する場合には、その額が保険の必要保証額です。この場合、年一年お子様の成長により必要とする金額は減少します。イメージ図を掲載しますので、ご確認ください。

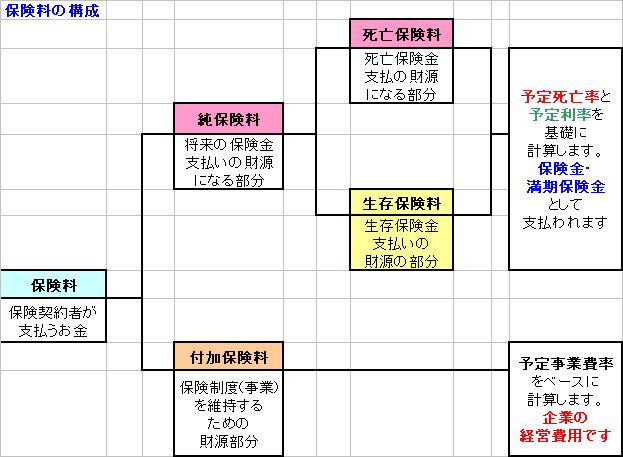

また、生命保険の保険料を分解しますと、純保険料と付加保険料に分かれます。この付加保険料は、保険会社の事業費になります。純保険料も、死亡保険料と生存保険料に分かれ、死亡保険料は死亡率により算出されますので、保険会社による大きな違いはありません。また、生存保険料は保険会社の運用により、将来生存している際に満期返戻金として帰ってきますが、その期間は保険会社の運用に任せなければなりません。このため、もし、死亡保険をかけるのであれば、無配当・無解約返戻金型の保険で掛け捨てのものをお勧めします。ネット生命保険にはこのタイプが多く、kiyoyoyo様の最初の選択が適切と考えます。

補足

医療保険もまた、もしもご病気になり、医療費の支払いに困る人のためのものです。日本の公的医療費は低負担高給付です。医療費の支払いでは、高額療養費制度があります。これは、医療費が仮に一月100万円かかった場合、個人負担は3割の30万円ですが、一般的な収入の分布であれば、

80,100円+1,000,000円-267,000円)×1%=87,430円が負担上限額です。保険組合に請求すると、差額が還ってきます。また、4回目以降負担上限額は44,000円になります。詳しくは下記にて確認ください

http://www.officemyfp.com/kougakuryouyou.html

予め入院等が解っているのであれば、事前に手続きすることで病院への支払いは負担上限額までで済みます。

また、差額ベッドのご心配もありますが、現在は入院日数が短くなり、平成22年度の医科病院の1件当たり入院日数は16.55日であり、その中でも一番長い個人病院でも21.6日です(厚生労働省data医療費の動向より)、これらが貯蓄で賄えれば済みますので、保険料をお支払いする金額を貯蓄されれば将来に備えられます。もし、その金額が貯蓄できるまで、ご心配であれば、共済保険等をご検討ください。

保険の見直し相談やライフプラン相談を承っています。宜しければお気軽にご相談ください

(現在のポイント:-pt)

![]()

この回答の相談

家族構成は、

夫(私)33歳、妻30歳、娘8歳。

夫ーー会社員 年収650万

妻ーー派遣社員 年収300万

夫ーー医療保険、がん保険、定期、収入保障に加入済み

マンションの団信にも加入… [続きを読む]

kiyoyoyoさん (東京都/33歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A