注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

緊急用資金の準備額と貯蓄・運用の考え方について

ジンジン 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

緊急用資金の貯蓄額目標として、私は

生活費×6ヶ月+今後1年間で支出が決まっている大口の費用(家電や海外旅行など)=生活準備資金として、普通・定期預金で確保された後に、リスクを考慮した投資・運用されるようお勧めします。

また、資金は一括で管理し、必要な時期に必要な額を売却・解約してご使用下さい。

例えば、過去投資されていて、現在含み損を抱えていらっしゃる方でも、お子様の資金が必要であれば、損失が確定しても必要な額だけ売却するなどの割り切りをお勧めします。長期の投資・資産形成では含み益が大きな時期も含み損が大きな時期もあります。

以上の前提で、定期預金、国内債券、国内株式、外国債券、外国株式という5資産への分散投資をお勧めします。5資産に投資するとしても、必ずしも5万円必要になる訳ではありません。

様々な実証研究によれば、充分に分散された資産運用の成果の91%は充分に資産配分によって決まると報告されています。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になり、95%では-12.5%〜+19.5%に収まるとされています。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

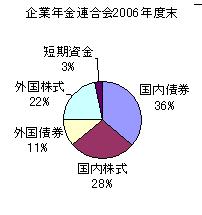

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

現在インデックスフ・ァンド(ETF含む)で構成された、信託報酬1%未満の投資信託(ファンドオブファンズ)が数本販売されています。

これらの、投信の運用レポートをご確認の上、ご自分でお考えにられた資産配分に似通ったものを、定期預金+当該投信=3万円でご購入されるようお勧めします。

明日の価格は誰にも分からず、購入時の価格が安い・高いも結果で判断せざるを得ません。従いまして、私は淡々と毎月積立で投資・運用を行うようお勧めします。

定期又はご希望による日時の勉強会を開催しています。宜しければ、ご参加下さい

セミナー案内

http://www.officemyfp.com/seminerannai.htm。

(現在のポイント:-pt)

![]()

この回答の相談

○貯蓄できる額:3万円

○貯蓄目的 :子供(1歳)の学資・老後の資金(家を建てる等は考えていません。)

○内訳 :子供の学資に2万円・老後の資金に1万円

上記のように考えた時の質… [続きを読む]

ジンジンさん (神奈川県/33歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A