注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資信託での資産形成をお勧めします

みいやん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

変額年金は保険料と運用費用という二重の費用で包んだ投資信託ですのでお勧めできない商品と考えております。

お勧めできない商品「変額年金」を参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16862

投資信託での資産形成、それもグローバルな分散投資は賛成です。

ただし、バランス・ファンドではなくインデックス・ファンドでの運用をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。個別にインデックス・ファンドを購入すれば、信託報酬などのトータル費用は安くなり、より有利です。

「パッシブ投資家とアクティブ投資家どちらが良いか」をご一読下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は資産形成では、定期預金、日本債券(国債)、日本株式、外国債券、外国株式の組み合わせで、リスク・リターンの設定をお勧めします。

例えば、5資産均等配分では、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。

この資産配分を基にして、リスクを下げるには定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める際は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

補足

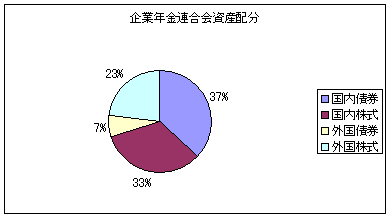

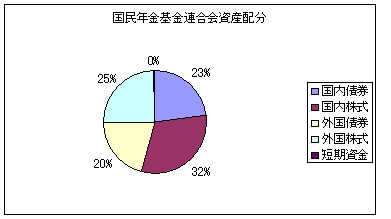

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、ご自分他にあった配分をお決めになられ、夫々の毎月積立の金額を変えることで、リスクとリターンがコントロールできます。

私のHPにインデックス・ファンドも掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A