注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

吉野 充巨

ファイナンシャルプランナー

1

![]()

国債での運用が効率的でリスクが低いと考えます。

- (

- 4.0

- )

Marx1818 様

初めまして、ライフプランの作成と資産運用でお客様をサポートする吉野充巨です。

国債と一時払い養老保険では、リスクは日本国債が低いとお考えください。

当該保険会社の現在の格付け評価がAAとのことですが、Marx1818様がお考えのように20年後の評価は確実です。国の格付けとは異なるもので、欧州でも国の格付けが下がることで、民間会社の格付けも順次下がりつつあります。保険会社の多くは国債の所有者ですので、国債が不安定になれば、国内の銀行や保険会社の財務体質も不安定になります。

日本国債の中でも、利付国債とは異なり個人向け国債は国が元本を保証している、世界でも珍しい国債です。1年経過後は、解約の際には前2回の利息をひかれた金額が支払われます。

1年後から元本保証の換金が可能な商品とお考えください。

従って、金利上昇等環境変化で他の商品を購入する際にも、すぐに転用が可能になります。

国債の金利が上昇すれば、解約して新野国債への買い替えも可能です。

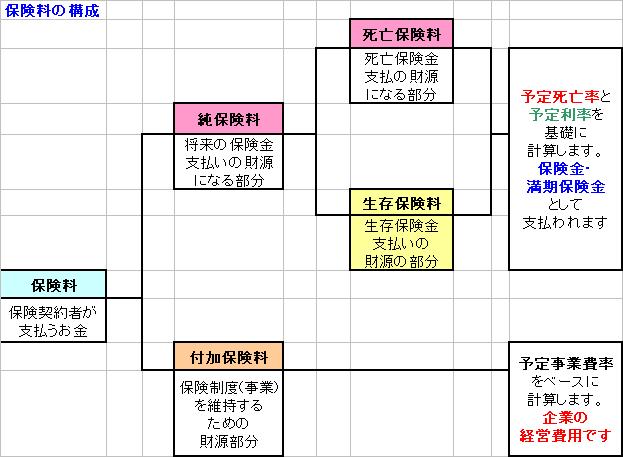

養老保険の仕組みは、図で示しますように、保険料から事業費である付加保険料を引かれたのちの純保険料部分の内生存保険料が運用の部分です。

従いまして、購入する投資家からみればその分運用効率が劣ります。

ご心配なされている20年後の国家破綻は可能性が極めて低いものです。

個々の民間企業は企業の継続に関して不確実性が高まります。

一方国債暴落と問題視されていますが、紙切れになるのではありません。過去の例では各国の内国債の償還での問題はディスカウント率(100%ではありません)が適用される場合と、インフレ率の上昇で価値が下がるだけです。

なお、変動金利型の個人向け国債10年変動であれば、インフレにもある程度対応しています。

以上の観点でご検討されては如何でしょう

補足

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.allabout.co.jp/w/c-64005/

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

評価・お礼

Marx1818 さん

2012/02/22 10:08利付国債と個人向け国債の違いがよくわかっていませんでした。ありがとうございます。ただその後証券会社に確認したのですが、個人向け国債の中途解約は「元本割れがあります」といわれました。前2回分の利息が非常に高いようなケースのことなのでしょうか…。

吉野 充巨

2012/02/22 11:00

Marx1818 様

好評価を有り難うございました。

個人向け国債の元本割れの件は、証券会社の方の説明不足と私の記述が神田過ぎたことが原因と思われます。

個人向け国債の解約時には、前二回の利息分が引かれて金額が戻りますので、額面が10000円の場合には手元には10000円―前2回の利息=手元に返る金額です。ただ、前二回の利息は、すでに受け取っているので、それを引かれても、元本割れしたわけではありません。

元本が額面で還り、すでに受け取っている利息から、前2回分を国に返す仕組みです。

以上です。

(現在のポイント:1pt)

![]()

この回答の相談

一つの銀行口座(普通預金)が1500万円となっており、そのうちの800万円ほどをそこから移そうと考えています。

なお、私の資産状況はこちらをご確認ください。

続きを読む]

Marx1818さん (奈良県/45歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A