注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:6件

専門家

専門家少しずつ円に換えればよいでしょう

ソーラ様 バームスコーポレーションの杉山と申します。

アメリカが一番景気が悪くなっていると考えることは正しくないでしょう。景気の回復の順序からいえば、アメリカ>日本>ユーロになるだろうと思われます。景気が悪くなった順番に景気が回復しそうだと考えておけばよいと思います。

ご指摘のようにドル資産を保有していると、一番避けたいのは、ドル安ですよね。ただし、プロでも為替の動向を予測することは難しいと言われています。為替はどちらに動くかわからないと考えておくことが無難です。

その上で、対応策ですが、ドル資産を定期的に・一定額を円に換えるようにするのはいかがでしょうか?ドル建てMMFに一時全部入れて、それから、定期的に円に換えていくのです。ドル安のときもドル高のときも同じようにしてい置けば、損得が相殺されて平均的な水準で換金できることになると思います。

今がドル高?ドル安と考えていると、躊躇して何もできない可能性があります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家一般論としては、分散投資

ソーラ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、お母様の具体的な生活状況などが、分かりませんが、一般論としては、分散投資がベターということになります。

分散投資とは、例えば、資産の大部分を円預金だけで持っていると、急激な円安に向かった時に、生活コストが急上昇し、老後生活が成り立たなくなる恐れもありえるため、通貨を分散させておくことで、不測の事態にも対処できるといった考え方の運用方法です。

日本人は、自国通貨の円に対する信頼度が非常に高いと言われていますが、今後も円の価値が絶対的なものであるとは限りませんので、米ドルやユーロなどにも、分散させておくことは、むしろリスクの軽減につながると考えられます。

お書きいただいた債券は、あくまで、円ベースで考えると元本割れですが、満期まで持てば、米ドルベースでは、元本割れはしないものと思われます。

であれば、米ドルMMFが適切かどうかは、ともかく、米ドル建ての資産で運用を継続するのは、わるくないと思います。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家お気持ちに合ったドル運用

ソーラさんへ

こんばんは。ファイナンシャルプランナーの上津原と申します。

米ドル建ての債券、どのようにしたらよいか確かに悩みますね。

いつでも換金できるようにしたいということであれば、米ドルMMFというのは賢明な方法だと思われます。と申しますのは、円高の懸念を感じたとき、にすぐに必要な金額だけを円に戻すことができるからです。加えて、債券のように価格変動を気にしなくてもよいでしょう。

アメリカが不況だからということで、円高になる心配がないとは申しません。

でも、日本も同じように不況です。貨幣価値が劣化することの不安は日本円についても同じようにあるように思われます。

お母様はどのような気持ちでドルをもたれているのでしょうか。ただ儲かるという思いからでしょうか。老後の年金の足しにしたいのでしょうか。それとも、戦後にあった新円切り替えの記憶が残っておられるのでしょうか。

外貨建てでお金を持つことは結局のところ、世の中がどのように変わってもお金を普段通り使うための方法の一つではないでしょうか。その一環として、お母様のお気持ちに合った範囲で、ある程度の米ドル資産をもたれることは悪くありません。

米ドル建てでの運用を続ける際は、今の状況だと、金利上昇にも対応できることがポイントになってきます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家外貨MMFは、その場しのぎ。

はじめまして、FPの岩川と申します。

おっしゃるように、為替による元本割れを回避するならば、一時的に外貨MMFに預けるのもひとつの手です。

しかし、そのような考えで外貨MMFを購入しても、残念ながら、その場しのぎです。

今後も為替にお祈りするだけで、改善策とは言えません。

外貨MMFもご存じのとおり、為替に影響されます。

また、為替は時間をかければ円安になる可能性が高くなることはありません。

「円安になるかもしれませんが、円高になるかもしれせん。」

(円は、もう30年以上一貫して円高方向です。今後は分かりませんが。)

つまり、大切な資産を、また同じようにリスク商品に乗り換えることになります。

まず、考えなくてはならないのは、その資金が、いつ頃、どこの国(外貨)で、使用するかによって、最適な投資方法は異なります。

仮に、

2年、3年程度に使用する資金なら・・・

リスク商品は回避です。取り返す目的で行うのは、期間が短く投機(賭け)になります。資金使途が見えていれば、現在の損失を受け入れ、安定的な商品に切り替えるのが、本来のカタチです。

5年、10年とまだ運用できるなら・・・

いくつかの選択肢がでてきます。

最適とは言えませんが、外貨MMFも選択肢に入ってくるのかもしれません。(金利が低いので注意も必要です)

十分な投資期間があれば、外債など外国の資産を加味しても良いと思います。

長期投資を目的とするなら、分散投資を基本に、一部は「損して得取れ」ではないですが、損失を出し、円建てで運用してもよろしいかと思います。

資産形成のプラン(計画)がなければ、今回のようになってしまいます。

今後もそれなりの投資期間があれば、是非、一から計画を立ててみましょう。

不明な点があれば、どうぞ気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクに応じた運用をご紹介します

ソーラ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

為替の動向はプロでも読むのが難しいのが現実です。

償還後ドルで受け取り、そのままドルMMFを購入することは、現在よりもドルに対して円安になることを期待することになります。

ソーラ様が懸念されているように、ドルが円に対して安くなることもありえます。

従いまして、ドルのみの保有はお勧めしません。外貨で運用される場合には、ドルとユーロ、そしてポンドや豪ドル等を複数保有する通貨分散をお勧めします。

保有されている外債の円での価格(元本割れ)は、現時点の評価価格は適正と考え、過去の購入価格に囚われぬようお勧めします。

そのようにお考えになれば、現在の評価額=資金として、これからの資産運用をどのようにすれば、良いかを図ることが出来ます。

私は、

・現在の資金を元に、リスク許容度に応じた、定期預金と国内外の債券と株式への分散投資をお勧めします。

・元本割れが無い商品では、定期預金(ネットバンクの1年定期が比較的金利が高めです)、個人向け国債10年変動をお勧めします。

・リスクの低い商品として、日本債券を対象とするインデックス・ファンドをお勧めします。

そして、リスクをとっても収益を上げる場合には、定期預金と国内債券、国内株式、外国債券、外国株式という5資産への資産配分を決定し、決定した配分に基づき、各資産に対応したインデックスファンドの購入をお勧めします。

この場合、リターンは低くでもリスクを抑えるには、定期預金と国内債券への配分比率を高めることにでコントロールします。

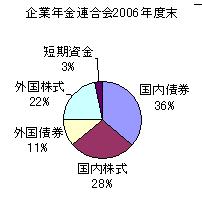

私のHPに資産配分検討表とともに、我々の年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の標準資産配分比率、各資産別の期待リターンを掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

なお、毎月資産形成の勉強会を開催しています。また、ご都合に合わせたマンツーマンでの勉強会も開催いたします。宜しければ一度は基礎知識を得られては如何でしょう。

http://www.officemyfp.com/seminerannai.htm

恩田 雅之

ファイナンシャルプランナー

-

![]()

元本割れの原因は何ですか

ソーラ さん

はじめまして、FPの恩田と申します。

元本割れ原因は2つあります。

1.ドル建ての債券価格が購入時より下がっている場合。

2.購入時より円高になってしまい円建てベースで元本割れしている場合。

1の場合、債券は、償還時に額面金額で償還になります。ドル建てベースでは、損失がでることはありません。損失が1の場合のみでしたら、償還時(満期)まで保有していてもいいでしょう。

2の場合、円高による損失になります。この場合は、債券購入時の為替レートと現在の為替レートを単純に比べるのではなく、債権を保有した期間に支払われた利子も考慮する必要があります。債券を購入した先に為替レートがいくらだったら円建てベースで元本割れしないのか、金額を確認してみてください。

元本割れしている場合は、1の場合、2の場合が複合しているケースがほとんどです。

今後の運用を考えるには、1と2のケースを個々に確認してから、様子を見るか、円に換えるか、検討することをお勧めいたします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)