注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

30代半ば 独身 実家 女です。

今回450万弱分の定期預金が満期となり、銀行から投資信託の勧誘がありました。

資産のほとんどは普通預金と定期預金ですが、数年前に興味本位と浅はかな知識で始めた株200万円が半分近くになり、塩漬けといった状態で投資の怖さを感じています。

ちなみに総資産は1,000万円以上あります。

株で痛い思いをしているので、低利息でもこのままにしておくつもりでしたが、当面使う予定がないこと。また勧誘されたことを機に資産を外貨などに分散する必要もあるのかな〜と考えるようになりました。

現在、リストラにより失業中のため、普通預金を崩して生活している状況ですので、まずは100万円ぐらいを考えています。

銀行から勧められたのは2つです。

?フィデリティ・USハイ・イールド・ファンド

?杏の実

?は毎月分配金があるうえ値動きが小さいので、今後円安に向かうことを前提に円高である今が買い時とのこと。格付けの低さも何百社を随時入れ替えて運用しているので、たとえその中の一部に何かあってもそれほど影響はないとの説明でしたし、何だかんだ言っても世界経済の中心はまだまだアメリカなので…といった感じでした。

?も同じく分配金のことやオーストラリアの豊かの資源から…と

いった説明で、得に?を強く勧められています。

あまり世界経済に詳しくないうえ、今の情勢から今後アメリカ経済がどうなっていくかといった状況で、この投資はいかがなものでしょうか。

また、他に何かいい運用商品がありましたらアドバイスいただけたら幸いです。

corieさん ( 岐阜県 / 女性 / 35歳 )

回答:5件

専門家

専門家2つのファンドについて

corie様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、数年前に始めた株と同様、投資信託にも値動きがあります。

当然といえば、当然なのですが、「信じて託す」という語感から、プロにお任せしていれば、放ったらかしで、右肩上がりで殖えていくという感覚をお持ちの方が多いように思います。

ところが、現実は、そうではありません。

投資信託といえども、投資ですので、預金とは性質が異なります。リスクもリターンもすべてご自身に帰属しますので、ある程度の覚悟を持って、金融や経済の勉強もしていかなければなりません。

とはいえ、投資の素晴らしいところは、誰にでも、公平に機会が与えられているところです。会社勤めの場合は、リストラもありますが、投資にリストラはありません。すべて自分の責任と判断で進められます。

さて、本題の2つのファンドについてです。

1.は、高利回りで、格付けの低い債券を組み入れていますが、過去データを見ると、米国ハイ・イールド債のデフォルト率は、1988年から2007年の平均で、4.83%となっており、この点をどう見るかです。ちなみに、デフォルト率とは、発行体が実質的に債務を返済できなくなった割合のことです。

2.は、オーストラリア・ドル建てやニュージーランド・ドル建ての債券に投資しますが、債券投資は、金利が上昇すると、債券価格が下落するというメカニズムがあります。金利上昇局面に入りつつある今、この点をどう見るかです。

その他にも、いろいろな論点があり、選択肢もいろいろありますので、必要に応じて、特定の金融機関との雇用関係のない、独立系のアドバイザーに相談されてみるのも、ひとつの方法です。

以上、ご参考にしていただけると幸いです。

評価・お礼

corieさん

2つのファンドについて具体的な説明をありがとうございます。

1.はデフォルト率や、照井先生からの回答にあったリターン率から見て、リスクの高さを感じられます。

また、2.についても今のタイミングではないと、今回の勧誘を断る決意がつきました。

第三者的立場からご意見いただけ、参考になりました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家運用するお金をどのように使いたいかがポイント。

corieさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

定期預金が満期になったお金の運用先、悩むところです。

1番については、

為替リスクよりも、会社が破たんしないかどうかの信用リスクのほうが気になります。分散投資をしていても、信用度の低い債券で運用されていることには変わりありませんので、リーマンショックなどの信用不安があった際、株式と同じように急落するリスクがあります。

2番については、

為替リスクの影響が、ドルやユーロといった大きな経済力を持つ通貨よりも大きくなります。資源国ではありますが経済規模は小さいため、海外投資家のちょっとしたお金の出し入れで為替が大きく動くからです。

1番、2番、いずれの投資信託も、外国債券の投資信託の中ではリスクは高めのものになります。リスクが高くても利益を多く取りたいのであればそれでもよいのですが、リスクを小さくしたいのであれば他の方法があるかもしれません。

この問題は、運用商品の選び方だけに答えを求めると失敗してしまいます。

運用するとして、どのような形での利益が欲しいのか。そこのところが気になります。毎月の小遣いが欲しいのでしょうか。それとも、長い期間運用して大きな利益をあげて大きな買い物をしたいのでしょうか。そこのところから投資信託の選び方を考えていくとすっきりされるかもしれません。

株に投資をされて後悔されているようですが、

どのようなことで後悔されているのでしょうか。一度に投資をしたことでしょうか。それとも、銘柄選びを間違ったかもという思いでしょうか。それとも、もっと他の理由でしょうか。

お気持ちをお聞かせいただくと、ふさわしい答えができるかもしれません。

評価・お礼

corieさん

自分の気持ちを代弁していただいて、改めてその気持ちに気づいて整理できる。そんな機会を与えていただけたことに感謝しています。

投資信託の基本を勉強したうえで、勧められたものではなく、自分にあったものをじっくり選んでいきたいと思います。ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

照井 博美

ファイナンシャルプランナー

-

![]()

商品からよりもまずはご自身に合った運用方針を

corieさんはじめまして、保険見直しや資産運用・ライフプラン

を相談できるファイナンシャルプランナーの照井と申します。

以前始められた株式が半分くらいになり、慎重になられているとのこと。

確かに個別株は1社または数社に限って投資をすることですので、

株価の大幅な下落があった場合にはダメージが大きいですよね。

投資を始めるうえで、リスクを全くとらないということは

不可能ですが、軽減するための方法を考えることは大切ですので、

個人の方で、相当の時間と手間をかけて勉強される方はともかく、

初心者の方は銘柄の分散をされたほうがよいでしょう。

その意味では、投資信託というのは、長期で運用を考える方の

選択肢のひとつになると思いますが、薦められているひとつめの

ファンドは毎月分配を行うので、年金生活者などはともかく、

今後時間をかけて資産を形成していく方にとっては、効率の面では

疑問があります。 また、格付けがシングルB以下の債券が6割以上も

組み入れられていて、リスクをとっている割りには、過去設定来11年間

の年平均リターンは2%にも満たない、というのも気になりますね。

できれば薦められるまま、商品から入っていくよりも、まずはcorieさんの

今後の収入や支出なども考慮して、これから目指していく運用プランを

最初にきちんと創ってみることをお奨めします。

最初に少々の費用がかかったとしても、そのほうが、corieさんの

大切な時間とお金を節約することができると思いますよ。

いずれにしても、現在の経済情勢や、少子高齢化を考えたとき、

収入もなかなか上がらない、年金の原資を生み出している若い世代が

高齢者を支えきれない、という将来の不安を考えたとき、

リスクを全くとらない(運用を考えない)ことがリスクという、

という現実もあるかと思います。

今回のことをきっかけに資産運用を考えてみるとよいかと思います。

評価・お礼

corieさん

早速のご回答ありがとうございます。

確かにリスクを全く取らないで運用することは不可能ですが、こんなご時世ですから大切なお金を安易に失わないように、何のための投資なのかから考えてみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

基礎的な知識を得てからの投資をお勧めします

corie 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

宜しければ最初の一歩は、投資の基本的な知識を得るために読書をお勧めします。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

投資信託をお勧めするのに、当該商品のリスクは十分にお聞きになられましたでしょうか。

また、為替リスクに関する説明も十分になされましたでしょうか。

為替の予測はプロでも難しいものとされています。

まず、現在は円高ではありません。過去から比べて円が高くなっているだけで、購買力平価から推す円ドルレートは円高には振れておりません。

ブームが発生しなければ、1ドル90円レベルから上下に10%程度のぶれは正常な範囲とお考えください。

ハイイールド債というのは、投資適格から外れた債券で高利回りの商品です。確かに多くの債券に分散していますから、リスクは抑えられていますが、投資適格の債券を対象とする投信よりも、リスクは高まります。

また、投資を行う目的を明確にされては如何でしょう。

将来の資産形成を目的とした長期間の運用には、毎月分配の商品は不向きです。ご自分の元金も分配金として得ても良い、取り崩しが目的の方に相応しい商品と考えます。

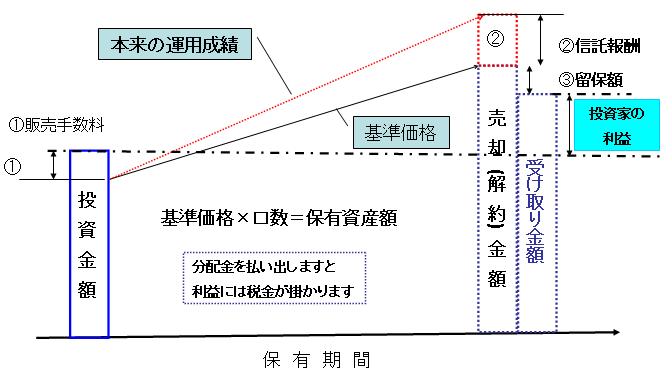

投資信託の購入に当たっては、当該投信のコストが運用結果に重要な影響を与えます。高い運用コストをお支払いになることと投資成果とは連動しません。従いまして、投資対象が同じであれば、信託報酬の安い投信がより高い成果を得る可能性が高くなり、また、同じ投信でも購入する金融機関で買い付け手数料が異なる場合も有ります。

勧められたものだけでなく、知識を得てからご購入を検討されては如何でしょう。

補足

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

従いまして、期待収益率のレベルは低くなりますが、リスクを抑えるため、国内外のかぶと債券を対象とする商品を組み合わせる、分散投資をお勧めします。

また、ご現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で創出されたもので

多くのファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、まずどのレベルの期待リターンを得るのか、その際のリスクはどの程度取れるのかをご検討の上、資産配分をお決めになり、その配分に合せて夫々の資産クラスを対象とする上場投信かインデックスファンドのご検討をお勧めします。

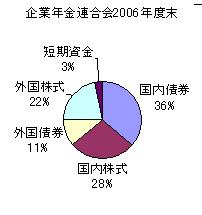

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、為替についての一文を昨日コラムとして掲載しています。宜しければこちらも参考としてください。

ビッグマック指数と為替レートに2009年12月06日版

http://profile.allabout.co.jp/pf/officemyfp/column/detail/63339

評価・お礼

corieさん

再質問にも迅速なご回答ありがとうございます。

インデックスファンドの意味が分かりました。

勧めていただいた本等で基礎知識を付けてから、少しでも安全に資産運用できる商品を選びたいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

収入も無い状態では・・・

はじめまして、corieさん。

''FP事務所 マネースミス''の吉野裕一です。

今回勧められている商品は、円安を見込んだ投資である事や格付けの低い企業の採用をしているファンドとするとあまりお勧めできませんね。

もしこういったファンドを購入するのであれば、もっとリスクについて許容できる方の方が良いでしょうね。

確かに現在は、円高で日銀も円安へ向かわせるように金利を下げました。

確かに一時的には円安へ向かうかも分かりませんが、円高になるかも分かりません。

為替のリスクを回避するには、やはり長期の運用が必要になる事もありますので慎重に選ばれた方が良いでしょうね。

また現在無職と言う事ですので、毎月分配金で生活費の足しにするという考え方は、間違ってはいないのですが、そうでなければcorieさんの若さで毎月分配金は必要でしょうか。

何のために投資を行なうのか再確認をして、どういったものへ投資をした方が良いのか考えてから商品を選びましょう。

評価・お礼

corieさん

ご回答ありがとうございます。

株で損しているだけに、分配金でトータルプラスであれば…との言葉に投資の目的を見失いかけていました。

効率的に資産形成していくうえで分配型ではなく、目的に応じた商品を選びたいと思います。

corieさん

分散投資について

2009/12/10 11:38丁寧なご説明ありがとうございます。

分散投資をお勧めとのことですが、この国内外の株と債権の組み合わせについてお聞きします。

銀行からはすでに国内株式をやっているので、外貨を持つといった面でも株よりリスクの小さい外債ファンドを勧められました。

このように外債ファンド、外国株のファンドとそれぞれの商品に個別に分散するのか、最初から4種類に分散投資されているひとつのファンドのことなのでしょうか。

初歩的な質問でお恥ずかしいですが宜しくお願いします。

corieさん (岐阜県/35歳/女性)

corieさん

投資信託の選び方

2009/12/10 13:57初心者にもす〜っと入ってくる相談者の気持ちに沿った回答をありがとうございます。

無職ではありますが、当面生活できるだけの貯えはありますので分配金は必要ないかと思います。

収入も増えず、銀行に預けても利息はわずか。それならば長期運用で少しでも将来の不安に備えて増やせたらとの思いです。

株につきましては、トヨタやコマツ等の輸出企業を持っております。短期で売買というよりは、日本を代表とする世界的優良企業ですし、資産株といいますか長期保有のつもりで購入しました。

しかし、同じような高値のタイミングで為替に左右されやすい銘柄を購入してしまったこと。また初めての株で恩恵を得られぬままこの不景気に突入したこともあり、損切りを受け入れられず損失を拡大させてしまい今に至ります。

今、これを書きながら自分の思いを整理していますと、株と同じように急落のリスクのある1番は不向きだと確認できました。

こんな感じなのですが、どのような運用方法がいいのかアドバイス頂けましたら幸いです。

corieさん (岐阜県/35歳/女性)

corieさん

インデックスファンドとの比較

2009/12/26 10:16ご回答ありがとうございます。

先生からのアドバイス以前に、銀行さんにお断りしました。

今この回答を読んで、改めてお断りしてよかったな〜と思っております。

さて、今回はじめてオフショア保険会社というものを知りました。HPも少し拝見させていただきましたが、こんなにリスクが少なく確実な運用があるのですね。

こんなにいい運用方法であるならやってみたい。いや、やるしかないでしょ という思いの反面、正直こんなにおいしい話があるの??という気持ちがあるのも事実です。

他の先生からのアドバイスや投資信託の入門書を読み、これを知るまではインデックスファンドを長期保有するのが一番かなと思っていました。

税金の面などを考慮すると優れているのが分かりますが、何せ馴染みのない海外の保険。理解するのが難しそう…という不安もあります。

インデックスファンドと比較した場合、メリット・デメリットを教えていただけたら幸いです。

corieさん (岐阜県/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)