注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

28歳会社員です。

先月に子供が生まれ教育費の積み立て

及び住居の頭金として投資信託を考えています。

月に2万円を10年間を目処に分散投資しようと

思いますがリスクは高いでしょうか?

収入

200,000円(手取り・月)

10,000円(児童手当)

900,000円(賞与・年)

家賃(アパート)80,000円

光熱費10,000円

電話代・インターネット14,000円

新聞4,500円

食費35,000円

小遣い50,000円

保険12,000円

何卒よろしくお願いいたします。

補足

2008/08/22 12:45(追記)

貯金80万円

妻は会社を退職しております。

wakさん ( 千葉県 / 男性 / 28歳 )

回答:6件

専門家

専門家投資について

こんにちは。

株式会社FPソリューションの辻畑と申します。

投資信託などの投資がリスクが高いかどうかは、wakさんが経済情勢をどのくらいチェックできるかということと、当初投資するファンド選びが重要になってきます。

私などは株などに投資して住宅の自己資金に当てたり、教育費の準備をしています。

リスクが高いかどうかは、今後の家計にどのくらい余裕があるのか、経済情勢を把握できるかどうか、そして投資する方の性格にも左右されますね。

評価・お礼

wakさん

ありがとうございます、今一度検討してみたいと思います

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家保有(運用)方法を知ることから。

はじめまして、FPの岩川です。

投資信託は、上下を繰り返し、時間をかけてはじめて資産形成のできる商品です。

10年以上先の教育費を目的に、投資信託を利用のであればよいでしょう。

しかし、投資信託は、投資先によって値動きや期待できる収益が異なります。

大きい収益が期待できる反面、値動きも大きく元本を割り込む場合もあります。

逆に、値動きは小さいものは、収益も期待できません。

投資信託は、運用スタート後の保有方法が収益を大きく左右します。

車は、運転方法を習得してから、車という商品を購入します。

投資信託も、まずは、保有(運用)方法を習得した上で、投資信託という商品を購入しましょう。

無免許運転は、事故が起きる可能性が高いように、

投信も保有(運用)方法をしらないと、損をする可能性も高くなります。

評価損を目の当たりにすると、慌てて売却しないように、

投資信託は、上り続けるのでなく、上下を繰り返して育てることを知った上で始めましょう。

評価・お礼

wakさん

ありがとうございます。再度勉強して家と教育費を分けて考えて再度検討したいと思います。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家積み立てることに、意義があります。

wak様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

先月にお子さんが生まれたとのこと。

おめでとうございます。

これから教育資金の積み立ても始めるのですね。

素晴らしいと思います。

とにかく、今は、コツコツと積み立てることに意義があります。

選ぶ金融商品は、それほど重要ではありません。

例えば、月2万のペースで、3年間積み立てるとして、仮に、その間、年5%の複利運用ができたとしても、投資元本72万円(=2万×12月×3年)に対し、運用成果は、約77万5千円です。

元本保証の運用と比べて、それほど、差は出ません。

なので、今は、少しずつでも、元本を形成することに意識を集中させましょう。

そのうちに昇給したら、投資信託の積み立ても考えましょう。

以上、ご参考にしていただけると、幸いです。

評価・お礼

wakさん

焦らなくても大丈夫そうですね、気が楽になりました。ありがとうございます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家積立による資産運用の考え方

wakさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

マイホームのこと、子どもさんの教育のこと、願いがかなうといいですね。

毎月2万円の積立ということですが、

マイホームの頭金を目的とした積立で考えてみると、投資信託というのはリスクが高いように思います。なぜなら、投資信託での運用が失敗したからといって家を小さくするわけにはいかないでしょうし、あきらめるのも何だか悔しい気持ちになります。それに、もっと貯蓄のペースを早くすれば早くマイホームの夢がかなうでしょう。

教育資金の準備を目的とした場合、大学ご入学のための資金であれば、10年といわず18年程度は運用期間がありますので、適切な分散投資が出来ていれば元本は値動きを繰り返しながらもふえていくでしょう。

よろしければ、こちらのコラムもご覧ください。

近い将来のためのお金で無茶はしない。

http://profile.allabout.co.jp/pf/uetsuhara-fp/column/detail/35111

国立大学へ行くには、いくらかかるの?

http://profile.allabout.co.jp/pf/uetsuhara-fp/column/detail/31282

評価・お礼

wakさん

まずは、再度ライフプランを話し合おうと思います、コラムも読ませていただきました。ありがとうございます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金運用を参考にリスクと資配分をご検討下さい

wak様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

長期投資としての投資信託の積立をお考えの由、リスクの低い投資信託とリスクの高い投資信託があります。ご使用になる資金需要に応じて、リスクを考えた資産配分方針をお考え下さい。毎月積立でどのような投資信託をご購入なさるかがポイントです。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

月々2万円の毎月積み立ての組み合わせとして

日本株式と外国株式に均等に資産配分しますと、期待収益率は6.5%で、リスク(標準偏差)が15.2%になります。これは、単年度に最悪のケースで-23.9%の俊もあるという、資産配分になります。

また、国内債券と外国債券に均等配分しますと、期待リターンが2.0%でリスクは6.5%%で最悪ケースで-22.5%の年もあるというものです。

将来に住宅購入をお考えになるならば、債券の組み合わせを、リスクをとっても期待リターンを上げる場合は株式を対象にするなど<資産配分の方針をご検討下さい。

なお、中間的なリスク・リターンとして、国内株式と外国債券夫々のインデックスファンドの組み合わせをお勧めします。

将来を保障するものではありませんが、何れの組み合わせでも、過去データでは平均への回帰という現象が起こり、1970年から2006年末では10年間投資を続けた場合に運用成績がプラスになっています。

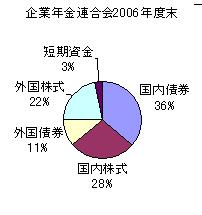

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

wakさん

今一度何年の運用を考えるか再検討したいと思います、ありがとうございます。

恩田 雅之

ファイナンシャルプランナー

-

![]()

リスクは高いように思います

wak さん

はじめまして、札幌でFP事務所をしています恩田と申します。

wakさんのボーナスを除いた毎月の収支と貯金の金額から判断しますと、現時点ではリスクが高いように思います。

wakさんのご家庭の毎月の生活費に約20万円かかっています。

万が一の場合の生活予備資金として生活費の6ヶ月分は確保しておきましょう。

投資信託での運用は、お子さんの育児がある程度落ち着いて奥様がパートなどで収入を得られ家計が安定されてから検討されてはいかがですか。

評価・お礼

wakさん

おっしゃるとおりまずは貯金を進めたいと思います、ありがとうございます

wakさん

ありがとうございます

2008/08/25 12:21まずはもう少し現金での貯金をし、投資信託を検討していきたいと思います。

皆様、本当にありがとうございました。

wakさん (千葉県/28歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)