注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金運用を参考にリスクと資配分をご検討下さい

- (

- 5.0

- )

wak様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

長期投資としての投資信託の積立をお考えの由、リスクの低い投資信託とリスクの高い投資信託があります。ご使用になる資金需要に応じて、リスクを考えた資産配分方針をお考え下さい。毎月積立でどのような投資信託をご購入なさるかがポイントです。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

月々2万円の毎月積み立ての組み合わせとして

日本株式と外国株式に均等に資産配分しますと、期待収益率は6.5%で、リスク(標準偏差)が15.2%になります。これは、単年度に最悪のケースで-23.9%の俊もあるという、資産配分になります。

また、国内債券と外国債券に均等配分しますと、期待リターンが2.0%でリスクは6.5%%で最悪ケースで-22.5%の年もあるというものです。

将来に住宅購入をお考えになるならば、債券の組み合わせを、リスクをとっても期待リターンを上げる場合は株式を対象にするなど<資産配分の方針をご検討下さい。

なお、中間的なリスク・リターンとして、国内株式と外国債券夫々のインデックスファンドの組み合わせをお勧めします。

将来を保障するものではありませんが、何れの組み合わせでも、過去データでは平均への回帰という現象が起こり、1970年から2006年末では10年間投資を続けた場合に運用成績がプラスになっています。

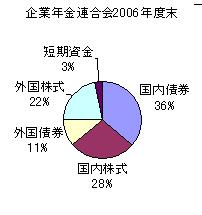

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

wak さん

今一度何年の運用を考えるか再検討したいと思います、ありがとうございます。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A